马士基公司周日表示,在其一艘集装箱船在 24 小时内两次遭到胡塞叛军袭击后,该公司将在至少 48 小时内暂停通过红海的任何进一步运输。

本周末对 "马士基杭州 "号的第二次袭击标志着敌对行动的升级,胡塞武装使用小船靠近这艘14000 TEU的船只65英尺,试图登船。在周日之前,伊朗支持的胡塞武装一直从也门南部发射导弹和无人机袭击船只。

"马士基可以......证实,在该船遭到最初攻击后,有四艘船靠近该船并开火,试图登船,"该承运商在周日的一份声明中说。"附近的海军舰艇出动了一架直升机,并与船上的安保团队合作,成功击退了登船企图。

"马士基补充说:"鉴于此次事件,并为了留出时间调查事件细节和进一步评估安全局势,我们决定将所有途经该地区的航班推迟至 1 月 2 日。

马士基公司称,这艘船最初从新加坡出发后驶往苏伊士港,目前正继续向北航行。

美国中央司令部周日表示,美国海军直升机在应对自 11 月 19 日以来第 23 起针对商船的袭击时,击沉了四艘涉案小型船只中的三艘,造成船员死亡。

袭击马士基杭州号的一周前,马士基回应海军特遣舰队的成立,称一旦有可能,将恢复部分通过红海和苏伊士运河的航班。但马士基在 12 月 24 日的公告中警告说,如果安全局势进一步恶化,恢复苏伊士运河航行的计划可能会改变。

海军护航尚不足以形成威慑

目前尚不清楚马士基的袭击会对其他承运商(即中远和达飞轮船)产生什么影响,这些承运商也曾派遣部分船只通过苏伊士运河。乍一看,这可能会使更多的运力绕道非洲南部的好望角。

至少对于远洋航母来说,这意味着还没有建立起一种保护制度,来保障通过曼德海峡的航行自由,消除或大大降低该地区遭受袭击的风险。没有形成有组织的海军护航或护航舰队系统,也没有消除或认真应对陆基威胁。相反,远洋运输公司的高级管理人员告诉《商报》,"繁荣行动卫士 "联盟依靠的是其实际存在所产生的威慑力,以及迄今为止成功拦截空基武器的大部分能力,以保持苏伊士航线至少对部分航运开放。

但这显然是不够的,这说明了美国在平衡保护航行自由的愿望与避免以色列-哈马斯战争升级为全面的地区冲突之间所面临的困难。只要美国更广泛的目标与保护航运的目标相冲突,只要有效的保护机制无法实现,船只就会继续绕道更长的好望角航线,从而扰乱供应链。

地缘政治分析家警告说,巡逻有助于保护船只,但胡塞叛军完全有能力通过相对廉价的无人机和导弹从也门南部海岸发动持续攻击。标普分析师和集装箱承运商告诉《商业日报》,早先怀疑叛军的目标是与以色列有联系的船只是不正确的,这使任何船只--无论船东是谁--都处于危险之中。

"地缘政治分析家、TPM23 演讲人布鲁斯-琼斯在《外交政策》上写道:"如果胡塞武装保持攻击节奏,并拥有稳定的无人机和导弹供应(这似乎很有可能),那么维持海军护航行动的成本--包括远距离操作舰艇的成本--将迅速上升到数百亿美元。

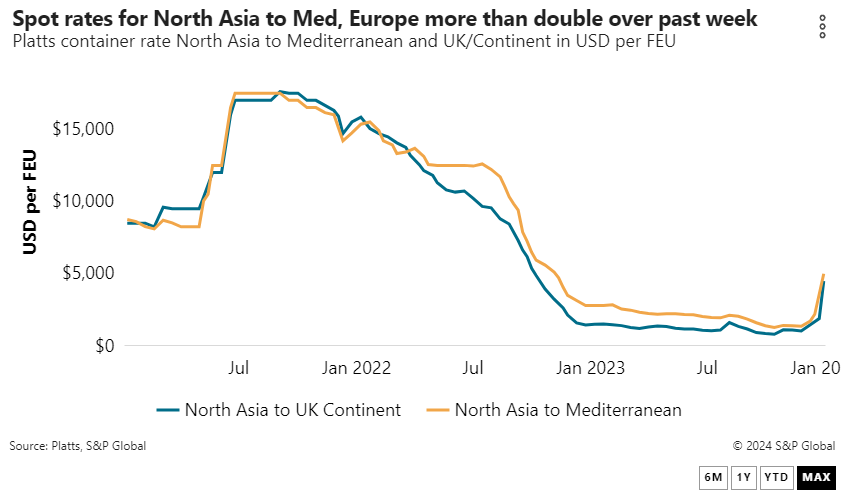

与此同时,运价也在螺旋式上升。据《普氏商报》(《Journal of Commerce》在标准普尔全球公司(S&P Global)内的姊妹公司)称,截至 12 月 28 日,北亚至欧洲的现货运价在过去一周翻了一番多,从每 FEU 1900 美元涨至每 FEU 4500 美元。地中海港口的运价从一周前的 2300 美元/FEU 跃升至 5000 美元/FEU。

赫伯罗特(Hapag-Lloyd)和地中海航运公司(Mediterranean Shipping Co.海洋网络快运公司也在继续改变航线。其中一家主要的远洋承运商表示,它已租用了 15 万个集装箱,以抵消好望角附近较长航程所占用的集装箱设备。

"地中海航运集团海事政策和政府事务执行副总裁巴德-达尔(Bud Darr)周四在 LinkedIn 上写道:"不得不遗憾地承认,这条海上航道对我们的海员来说并不安全。"我真心希望军事操作人员和外交官能尽快改变这种状况,但现在,任何海员都不应该忍受我们的海员在(周二)这次大范围袭击中的遭遇。"

达飞轮船公司(CMA CGM)也将其在非洲附近的部分船只(但不是全部)改道。

承运商权衡各种选择

集装箱运输公司正在调整网络以适应更长的航程,地中海航运收紧了所谓的集装箱空闲时间,而中远集团则提出通过铁路将东海岸的货物运往西海岸。 地中海航运和中远集团的举措与 1 月份生效的一系列费率上调措施如出一辙,因为远洋承运商正在努力收回绕好望角较长航程的较高运营成本。

根据一家亚洲货运集散公司的通知,考虑到设备短缺的风险,地中海航运将从 1 月 1 日起把北美集装箱的空闲时间从 10 天减少到 7 天。此举将持续到 1 月上半月。其他海运公司一般提供 10 天的空闲时间。

集运公司的一位美国代理说,自由时间的缩短增加了托运人不得不支付集装箱滞留费的风险。该消息人士说,一些托运人已经通过谈判获得了长达 15 天的免费时间。

"大多数大型零售商需要 10 天的空闲时间。

MCL-Multi Container Line 公司副总裁詹姆斯-卡拉多纳(James Caradonna)告诉《商报》,绕非洲海角转运意味着空集装箱返回亚洲需要更长的时间,为设备失衡导致的进一步延误创造了条件。

Caradonna说,地中海航运 "预见到设备短缺,因为红海问题导致转运时间延长"。"事实上,他们在亚欧贸易中扮演着重要角色,这意味着他们很可能在下个月的某个时候在亚洲遭遇集装箱短缺"。

与此同时,根据中远公司的通知,该公司将提供从中国装货港通过西海岸多式联运服务运往美国东海岸的服务,该公司表示,该服务的定价为每 FEU 7,600 美元。

Source from JOC.com