值得关注的趋势

[Ocean - TPEB]

- 继黄金周后的冷淡期之后,11 月份的货运量大幅回升。这在一定程度上是由于预期关税上调,来自中国的推动。中国与东南亚之间各航线的运价仍然较为分散。

- 东海岸的运量正在恢复到正常水平,一些承运商和航线已经订满了舱位,或者在 11 月份之前会出现运力紧张的情况。

- 进入上半月后,固定费率和旺季附加费(PSS)保持稳定。

[Ocean - FEWB]

- 为了避免 11 月晚些时候出发的航班运费增加,目前正在加紧订票,预计 10 月底开始就会满员,滚装船库也做好了溢出的准备。

- 预计 11 月运力将减少 15-18%,目前已宣布 10 个航班取消,这将继续影响市场供应。

- 11 月上半月的 GRI 可能在每 FEU 4400-4500 美元左右,承运商计划 11 月下半月的 GRI 在每 FEU 5400 美元左右。

- 上海集装箱运价指数(SCFI)在第 44 周上涨了 277 美元/标准箱,预计在第 45 周将再次上涨,以反映 GRI 的调整。由于舱位日益有限,承运商将从 11 月 1 日起重新推出溢价服务,为需要在较早的预计离港时间(ETD)或特定服务运输时间内确认舱位的托运人提供每箱 2000 美元的溢价服务。

[Ocean - TAWB]

- 北欧的需求保持稳定,圣诞假期前会出现典型的季节性高峰。承运商的利用率很高,使大多数航线的费率水平保持稳定。由于 ILA 罢工,一些承运商正在重新评估 10 月份实施的旺季附加费 (PSS)。

- 东地中海的需求也很稳定。某些航线的利用率较高,但由于服务可靠性问题,一些环线仍面临空航。

- 在西地中海,需求有所增加,由于空白航次导致满员,承运商宣布进一步提高 11 月份的运价,延续 9 月和 10 月的趋势。

[空中 - 全球] 2024 年 10 月 14 日星期一至 10 月 20 日星期日(第 42 周):

- 香港至欧洲的货运量:年同比增长 25%,自 9 月份平均值以来增长 12%,现货价格稳定在每公斤 5 美元以上,年同比增长 13%。

- 亚太地区至欧洲的运价和吨位:泰国和越南发往欧洲的货运量同比分别增长了 27% 和 26%。现货运价大幅上涨,泰国和越南分别同比上涨了 87% 和 61%。

- 东、南非和迪拜至欧洲的货运量下降:受地缘政治紧张局势的影响,中东和北非地区到欧洲的货运量同比下降-8%,迪拜到欧洲的货运量同比下降-22%。到美国的运价从每公斤 5.02 美元降至 4.69 美元,但同比仍增长了 80%。

- 中国至美国下降:尽管亚太地区到美国的总吨位环比回升了 4%,但中国到美国的总吨位仍然环比下降了 18%,部分原因是美国海关检查更加严格。不过,现货价格环比上涨 3%,达到每公斤 5.41 美元,同比上涨 10%。

来源: Worldacd.com

请与您的客户代表联系,了解货运所受影响的详情。

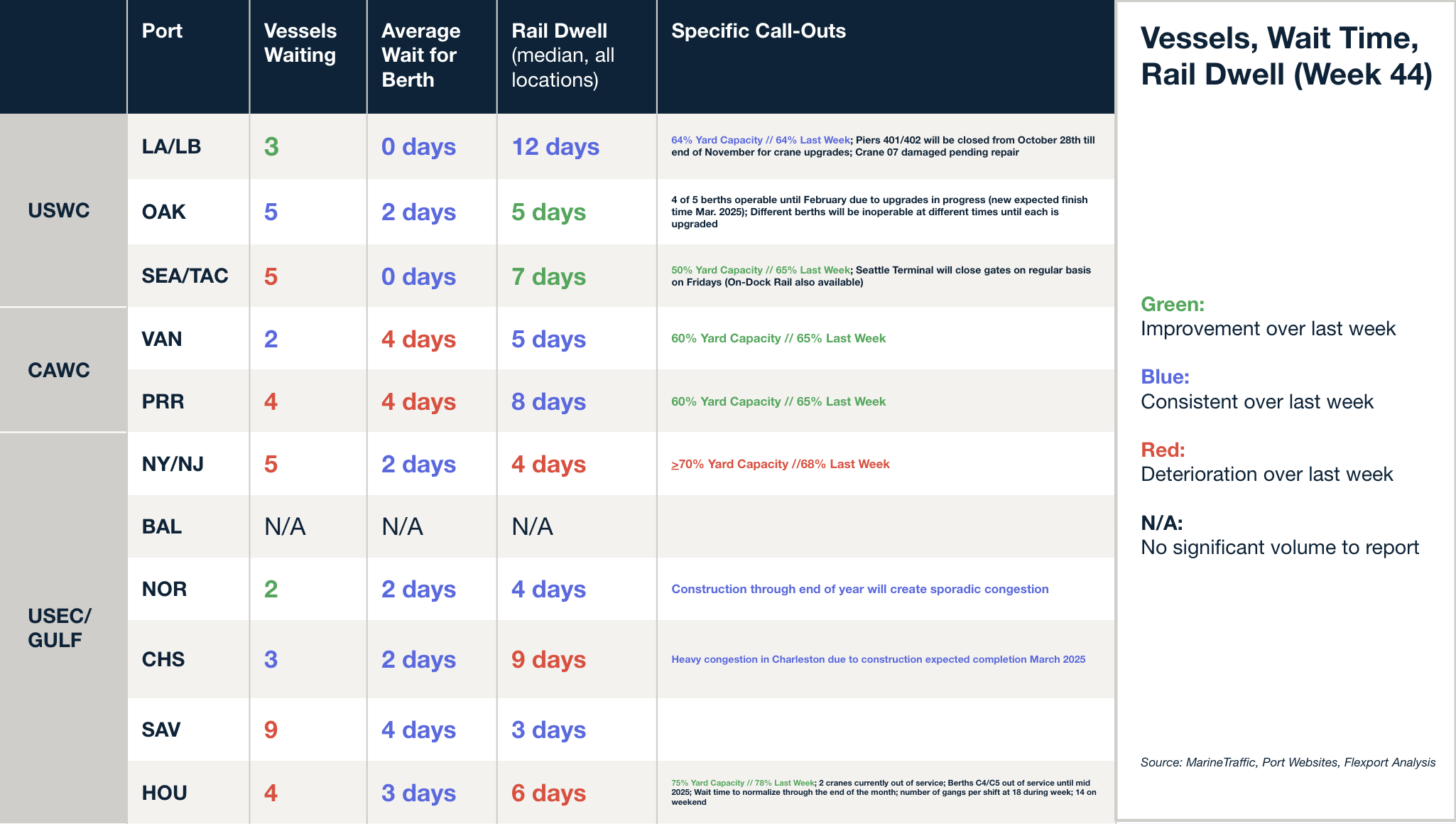

北美船舶停留时间

网络研讨会

11 月 14 日星期四 @ 太平洋时间上午 9:00 / 美国东部时间下午 12:00

本周新闻

在加拿大公共雇员工会(CUPE)375 分会投票批准无限期罢工后,由 Termont International 运营的蒙特利尔 Maisonneuve 和 Viau 海洋码头将于周四开始停工。此次罢工的目标是港口近一半的集装箱吞吐量,影响蒙特利尔 230 万标准箱吞吐量中的 100 多万标准箱。Termont 敦促托运人在周三傍晚前取回货物。罢工影响了地中海航运公司(MSC)跨大西洋和南北航线,包括从意大利、墨西哥和美国海湾港口出发的航线,至少有四艘地中海航运公司的船只计划抵达受影响的码头。

10月28日,胡塞叛军在红海对一艘悬挂利比里亚国旗的集装箱船 "蒙塔罗 "号(Montaro)发动袭击,这是自10月初美国空袭其掩体以来,胡塞叛军首次袭击航运业。据报道,这艘船在通过红海亚丁湾海峡时附近发生了多次爆炸,但没有造成损失或人员伤亡。胡塞武装还声称同一天在阿拉伯海袭击了另外两艘悬挂利比里亚国旗的船只,但这些消息仍未得到证实。据报道,胡塞叛军以也门为基地,去年在该地区发动了近 100 次海上袭击,造成两艘船只沉没和四名船员死亡。

国际码头工人协会(ILA)最近在美国港口举行的为期三天的罢工对空运需求的影响有限,因为许多公司已经采取了措施来减少潜在的中断。然而,专家警告说,如果在 2025 年 1 月 15 日之前不能达成总合同协议,第二次潜在的罢工可能会对供应链造成更严重的干扰。他们建议公司监控港口积压情况,准备备用物流方案,并与供应商沟通,以控制潜在的中断和成本增加。

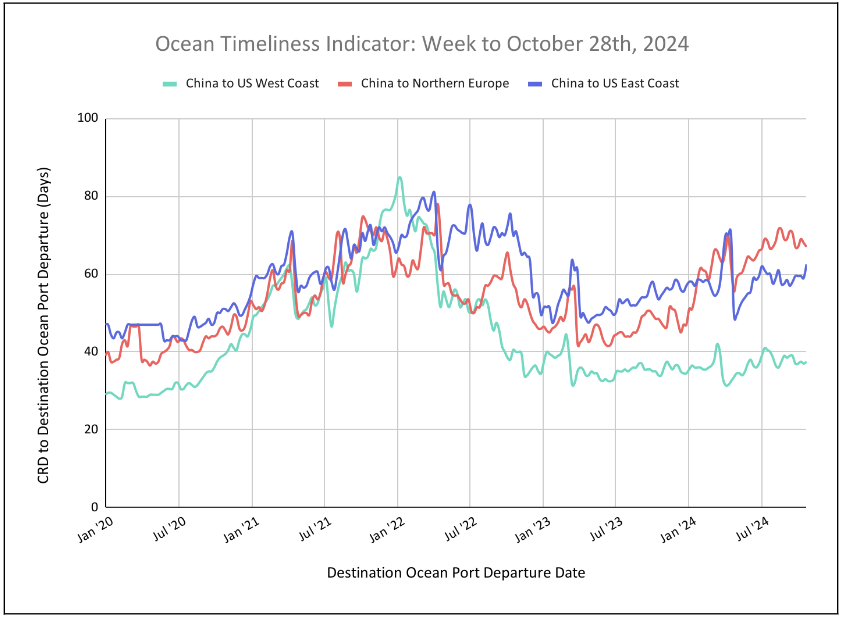

柔性海运及时性指标

本周,中国至美国东西海岸的 OTI 均有所增加,而中国至北欧的 OTI 则有所减少。

Week to October 28, 2024

本周,海洋适时性指标(OTI)显示,中国至美国西海岸的航程略有上升,从37天增至37.5天,恢复到前一周的数字。同时,中国至北欧从 68 天进一步降至 67 天,中国至美国东海岸从 59 天跃升至 62.5 天。

来源于 Flexport.com