值得关注的趋势

[关税更新]

- 从本周三开始,25% 的关税将打击所有钢铝进口产品,包括第 73 章和第 76 章之外的衍生产品,无论其是否符合 USMCA 或其他自贸协定(如韩国自由贸易协定)。

- 本周二,美国总统特朗普宣布对加拿大钢铁和铝征收 50%的高额关税,但仅仅几个小时后,特朗普就改变了这一决定。作为报复,加拿大和欧洲迅速宣布了各自的反制措施。

- 关注我们的实时博客,了解最新进展。

[Ocean - TPEB]

- 产能和市场:需求平平:三月份的需求仍然停滞不前,自春节过后没有出现增长。运力:船运能力已恢复到接近完全恢复的水平(几乎达到 100%)。

- 利率趋势:浮动利率下降:市场利率继续稳步下降:固定费率和浮动费率之间的差距正在缩小,原因是浮动费率下降和运力充裕:多家承运商正在降低或取消旺季附加费 (PSS)。

- 设备:大多数原产地网关都有充足的设备供应,预计不会出现严重短缺。

[Ocean - FEWB]

- 运力展望:本周,运力变化极小,没有宣布 4 月份新的空白航次。地中海航运缩减了 FEWB 主力船队 Lion 号的船只,每周运力减少了 5 千标准箱。不过,主要来自 HPL 的新船队部分抵消了这一影响。总体而言,3 月份的运力变化有限。

- 宣布四月全面费率上调:MSK 率先宣布 4 月份全面上调费率(GRI),标志着新一轮费率上调的开始。然而,此次全面加息能否成功取决于 3 月底的市场趋势。

- 从历史上看,全球运价指数预示着潜在的长期成本上升,促使托运人提前发货并推高运价。然而,从目前的需求趋势来看,货运增长势头可能不足,如果需求在 3 月中旬没有回升,则可能不会实施 GRI,这与本月的情况类似。

- 预订行为建议:自 2 月下旬以来,3 月份的 GRI 已被取消,延长了市场价格较低的时期。亚洲方面,工厂已全面开工,生产也已步入正轨。虽然 2 月份需求疲软,但目前市场并没有出现真正的需求短缺。物流方面的挑战正在减缓运输速度,一旦目的地的库存水平得到解决,我们预计出口需求将激增。目的地港口的拥堵正在造成延误,加速库存减少。如果库存水平很快达到临界点,市场就有可能反弹。我们建议尽早转移货物,以利用当前的低费率窗口期,缓解潜在的费率上涨。

[Ocean - TAWB]

- 运力/需求:空白航次正在减少,导致三月份的运力更加稳定,尤其是南欧航线(东地中海)。北欧和南欧大多数航空公司的利用率都很高,有些甚至达到了 100%。这表明需求增加,尤其是在北欧。

- 比率:北欧的 PSS 实施情况参差不齐。一些承运商在 3 月份实施了减轻的 PSS,而大多数承运商则将其推迟到 4 月份,其中一些承运商目前正在考虑取消 4 月份的 PSS。在地中海,一些承运商计划在 4 月实施 PSS,主要是在西地中海,运价约为 700-800 美元/40′(西地中海除外)和 900-1000 美元/40′(北欧除外)。

- 设备:中欧部分地区,特别是奥地利、斯洛伐克、瑞士、匈牙利和德国南部/东部,设备仍然短缺,建议使用承运人运输。南欧港口目前不存在设备问题。

[航空 - 全球]2025 年 2 月 24 日星期一至 3 月 2 日星期日(第 9 周)(资料来源:Worldacd.com):

- 在贸易不确定性的影响下,中国至美国的货运量疲软:航空货运量环比下降-10%,即期费率降至 3.80 美元/公斤(环比下降 9%,同比下降 11%)。微量不确定性削减了电子商务航班,而由于托运人面临贸易限制,海运进口量激增 41%。

- 中国对欧洲市场的表现优于美国市场:装运量同比增长 4%,现货价格飙升至 4.58 美元/公斤(同比增长 17%,环比下降 2%),显示出与美国市场相比的韧性。

- 尽管 "伦敦年 "后航空货运疲软,但全球航空货运仍在增长:2 月份,全球货运量同比增长 5%,其中亚太地区和南美洲的货运量同比增长 8%,而中东和南亚地区(MESA)的货运量在红海危机达到顶峰后同比下降 6%。

- 市场趋于稳定,但贸易政策迫在眉睫:航空货运需求连续四周上升,全球现货运价为 2.57 美元/公斤(同比增长 10%),这表明农历新年后的航空货运正在复苏。然而,美国关税、潜在的 100 万美元港口费以及贸易的不确定性可能会扰乱供应链,从而有可能使更多货物转向空运。

来源: Worldacd.com

请与您的客户代表联系,了解货运所受影响的详情。

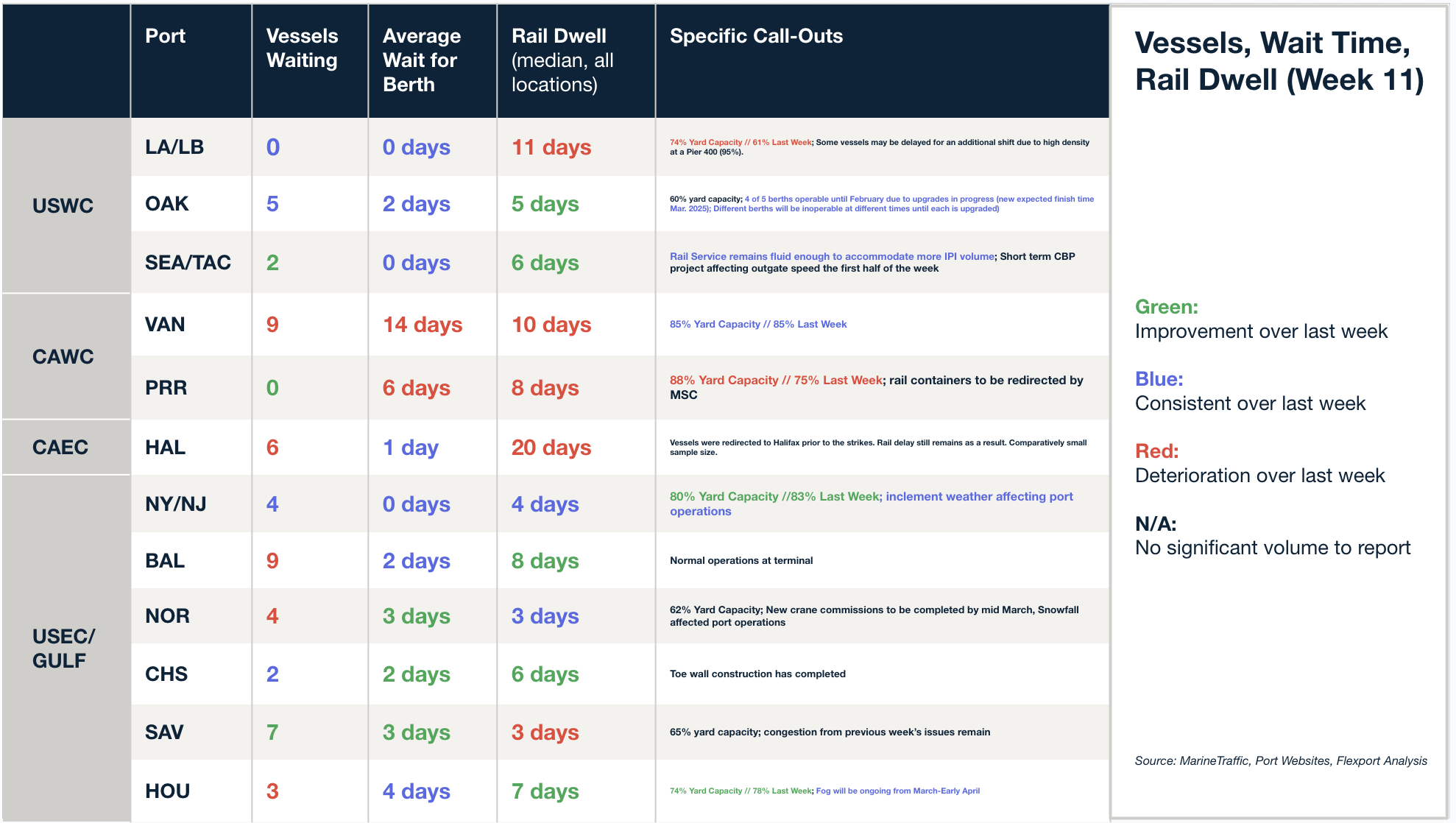

北美船舶停留时间

即将举行的网络研讨会

3 月 18 日星期二 @ 太平洋时间上午 8:00 / 美国东部时间上午 11:00 / 格林尼治标准时间下午 15:00 / 欧洲中部时间下午 16:00

本周新闻

Flexport 首席执行官:成功实施人工智能的 "副产品 "是效率

Flexport 推出了新的人工智能驱动工具,以提高供应链的可视性和自动化程度,包括路线规划、数据分析和退税处理。在提高自动化水平的同时,Flexport 还计划增加员工人数。未来的优先事项包括实现常备税率自动化和改进贸易咨询工具。

Flexport 首席执行官 Ryan Petersen 说:关税让我们陷入 "胡萝卜加大棒 "的境地

本周三,Flexport 首席执行官 Ryan Petersen 参加了彭博新闻社(Bloomberg Surveillance)的访谈,讨论了近期的关税和贸易动态,包括对美国制造业和出口的影响、企业如何应对近期的变化以及上个月美国贸易代表(USTR)的提案。"瑞安说:"美国的再工业化进程相对较快,但现在断言这是否是特朗普政府的结果还为时尚早。

由于特朗普政府与主要贸易伙伴之间的关税不确定性,美国零售商下调了第二季度的进口预期。全美零售联合会(NRF)和哈克特联合公司(Hackett Associates)报告称,由于持续的关税挑战和货物前置造成的高库存,4月至7月的预测有所下调。预计 4 月和 5 月的进口量将同比增长,但增速将低于此前的预期,而 6 月和 7 月的进口量将有所下降,其中 7 月的进口量将比去年下降 13.9%。NRF 提到了对中国商品加征关税以及美国港口可能对中国吨位征收新费用的担忧,这可能会提高货主和消费者的成本。

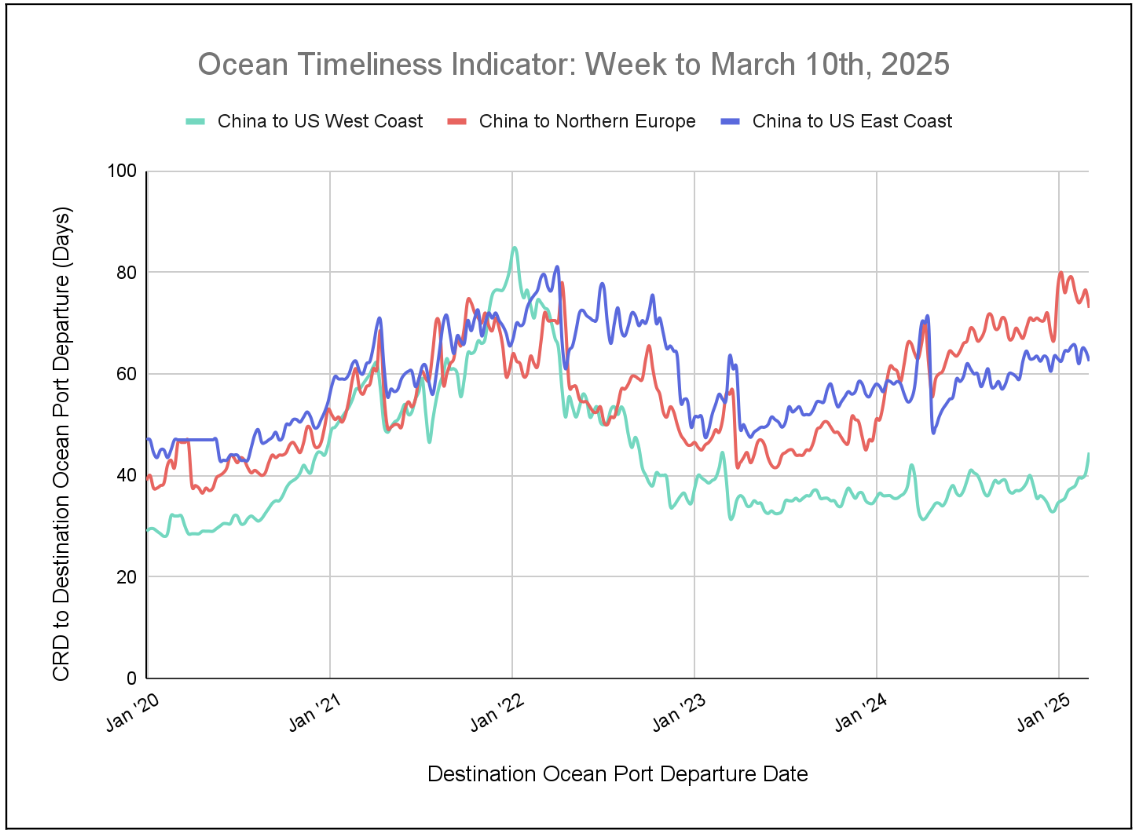

柔性海运及时性指标

本周,中国至美国东海岸和中国至北欧的 Flexport OTI 下降,而中国至美国西海岸的 OTI 上升。

至 2025 年 3 月 10 日的一周

本周,中国至美国西海岸的海洋适时指数(OTI)从40天跃升至44.5天。与此同时,中国至美国东海岸从 64.5 天减少到 62.5 天,而中国至北欧也出现下降,从 76.5 天减少到 73 天。

有关 Flexport OTI 的问题,请直接发送电子邮件至press@flexport.com。

本报告内容仅供参考。Flexport 不对本报告中的任何内容作出保证、陈述或担保,因为这些内容是基于我们当前的信念、预期和假设,而由于可能发生的各种预期和非预期事件,我们无法对这些内容作出保证。Flexport 及其顾问或附属机构均不对因依赖本报告所载内容而以任何方式造成的任何损失承担责任。

来源于 Flexport.com