值得关注的趋势

[飓风米尔顿观察]

- 预计飓风将在佛罗里达州西海岸,特别是坦帕湾地区造成大范围的洪水和破坏。

- 虽然港口一般都能抵御飓风,但很可能会出现设备损坏、集装箱被吹翻以及风暴潮和洪水造成的破坏。

- 风暴过后 24-48 小时,美国墨西哥湾沿岸港口将开始进行港口评估。坦帕港在 10 月 8 日星期二暂停了所有进出港船只的运输。

[海关]

- 美国海关与边境保护局(CBP)对正式入境货物(货币价值超过 2500 美元的货物,或商业纺织品货物(服装/材料),无论价值多少)征收的商品处理费(MPF)于 10 月 1 日上调。其中,最低费用从 31.67 美元增至 32.71 美元,最高费用从 614.35 美元增至 634.62 美元,从价税率保持不变,仍为 0.3464%。

- 此外,还可在此处查看其他费用的增长情况。

- 在加拿大,加拿大边境服务局(CBSA)的评估和税收管理系统(CARM)将于 10 月 21 日(星期一)启用。在该系统中,进口商可以向加拿大边境服务局支付关税和其他税款。

[Ocean - TPEB]

- 港口罢工解决后,需求保持平稳。市场运力继续供不应求,在美国东海岸和墨西哥湾沿岸港口清理积压船只期间,预计不会出现舱位紧张的情况。

- 随着 ILA 罢工的暂停和集装箱业务的恢复,远洋承运商已经免除或取消了东部/海湾沿岸的紧急拥堵附加费。

- 固定费率和旺季附加费 (PSS) 在 10 月上半月将保持不变。

[Ocean - FEWB]

- 自黄金周假期后恢复运营以来,恢复速度一直很慢,不过,据报道,在市场上已公布的空白航次中,班轮的利用率很高。

- 由于黄金周假期的缘故,浮动运价已冻结两周,预计班轮公司将继续主动审查运价,以优化船舶利用率。

- THE Alliance 已经宣布了 11 月份的三个空航,而 2M 和 Ocean Alliance 仍在评估他们的选择。如果复苏继续滞后,从远东到欧洲的需求仍然平平,可能会推出更多的空航,以更好地管理供需关系,防止市场进一步崩溃。

- 设备短缺问题已基本解决,但一些直接靠港较少的装货港(POL)由于改道途经好望角(COGH),偶尔仍会出现设备短缺。

[Ocean - TAWB]

- 国际航协的罢工于 10 月 4 日结束,预计将造成 2 至 3 周的订票积压。罢工结束后,大多数承运商取消了中断收费。此外,蒙特利尔的罢工也已结束,运营恢复正常。

- 许多客户已将货物转向经由加拿大或美国西海岸的服务,以避免美国东海岸和墨西哥湾沿岸港口持续的延误和拥堵。

- 承运商预计 10 月份的运力会减少,但这在很大程度上取决于美国东海岸主要港口的运营和延误情况。底盘和卡车也可能出现短缺。建议查看各承运商的滞留和滞期费 (D&D) 申请规则。

[海洋 - 美国出口]

- 受国际航运联盟罢工影响的港口和码头已恢复运营,预计新的预订量将激增。这可能会造成货物积压,并可能持续到 10 月底和 11 月。

[印度次大陆和北美]

- 美国东海岸的劳资纠纷暂时得到解决,市场继续走软。远洋承运商最初计划在 10 月下半月提高美国东海岸和美国西海岸的运价,但现在所有这些计划都已取消。

- 随着需求的下降,美国东西海岸的运力都已开放,但美国东海岸的可用运力明显多于美国西海岸。

- 此外,ZIM 还与地中海航运共同运营 INDUSA 和 INDUS EXPRESS 航线,这两条航线之前是独立运营的。这些航线主要集中在印度至美国东海岸的航线上,由于五月份以来新推出的船舶共享协议和服务,这些航线的运力达到了历史最高水平。

[空中 - 全球] 2024 年 9 月 23 日星期一至 9 月 29 日星期日(第 39 周):

- 随着人们对旺季的预期开始升温,9 月份的房价和需求量也随之激增。

- 全球需求反弹(周环比):九月的最后一周,全球计费重量周环比增长+2%,从前一周因节假日而下降-2%有所回升。在亚太地区(+6%)、中美洲和南美洲(+4%)以及中东和南亚(MESA,+2%)显著回升的推动下,第 39 周的吨位比去年同期高出约 +10%。

- 价格上涨(同比):全球平均汇率环比增长+1%,达到每公斤 2.61 美元,同比增长+10%。全球现货价格上涨了 4%(和值),达到每公斤 2.86 美元,比去年高出 20%。值得注意的是,亚太地区和中东和非洲地区的现货价格同比分别上涨了 26% 和 +86%。

- 孟加拉国市场混乱:由于持续的政治和物流挑战,9 月份孟加拉国至欧洲的货运量同比下降了 -15%,而现货价格仍保持在每公斤 5.11 美元的高位,同比增长了 138%。孟加拉国至美国的货运量同比激增 50%,现货价格一直保持在每公斤 7 美元以上,是去年同期水平的三倍多。

- 第三季度增长:与第二季度相比,第三季度全球计费重量增长了 +1%,年同比增长了 +11%。费率也环比增长了 +1%,同比增长了 +10%,这主要是受亚太和中东及非洲市场的推动,预计随着第四季度旺季需求的增加,这两个市场仍将举足轻重。

来源: Worldacd.com

请与您的客户代表联系,了解货运所受影响的详情。

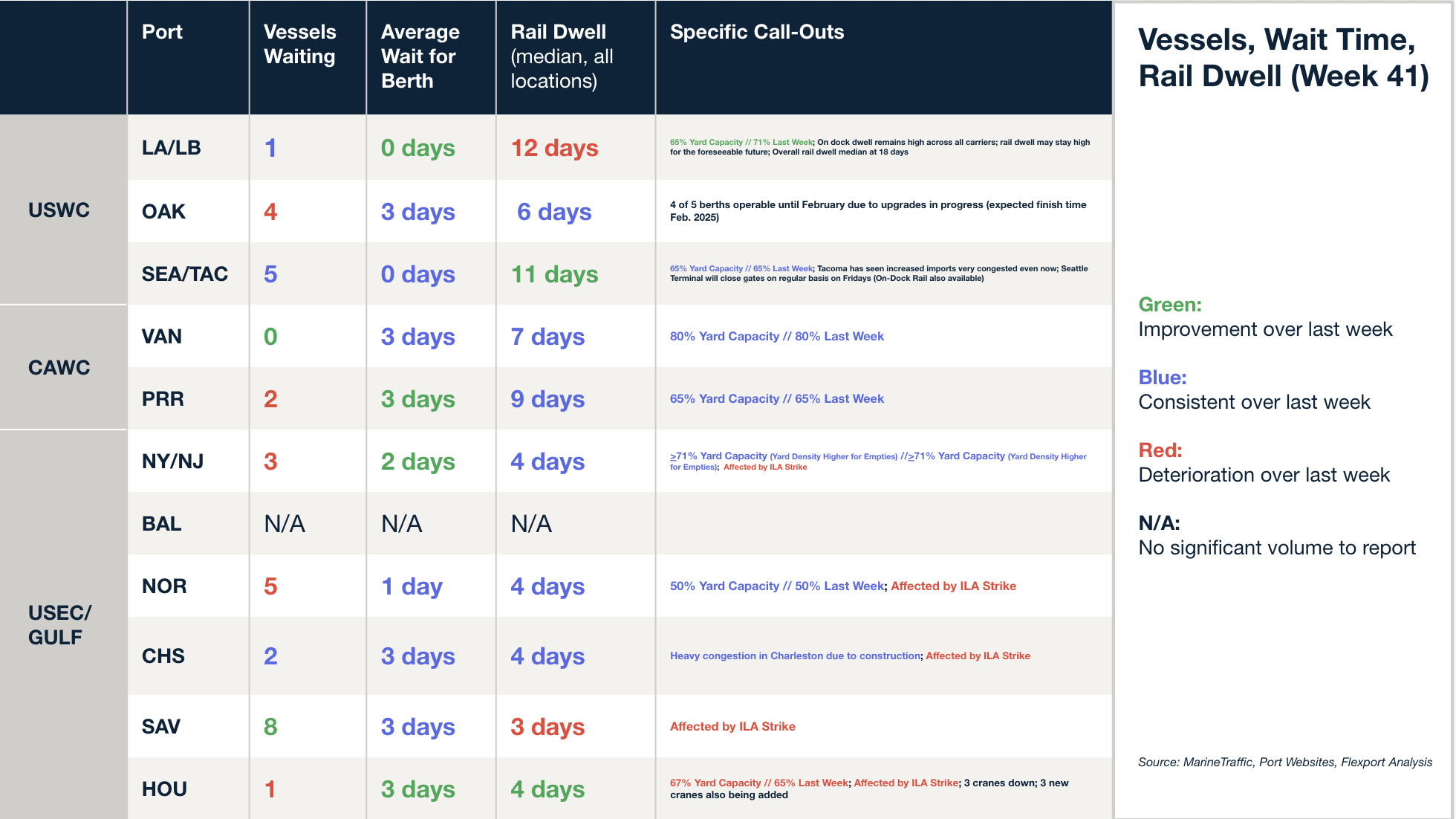

北美船舶停留时间

网络研讨会

(今天)10 月 10 日星期四 @ 太平洋时间上午 9:00 / 东部时间下午 12:00

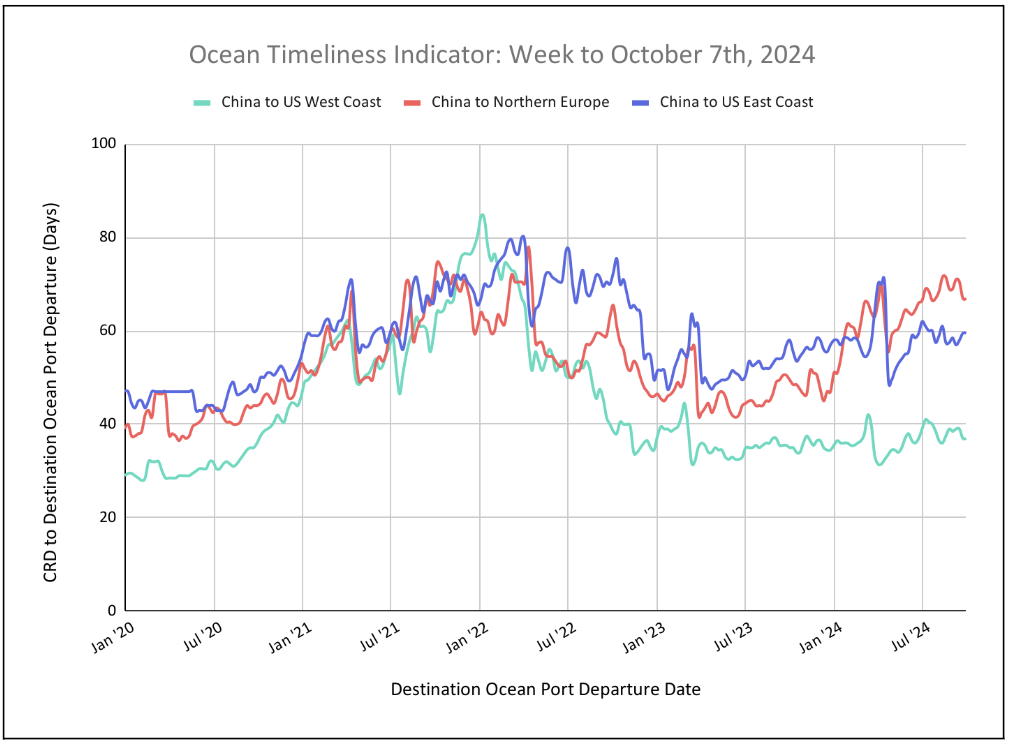

柔性海运及时性指标

从中国到美国西海岸、中国到北欧以及中国到美国东海岸的 OTI 已达到一个高峰。

Week to October 7, 2024

本周,中国至美国西海岸、中国至北欧和中国至美国东海岸的海运时效指标(OTIs)均未出现任何变化。由于美国港口罢工暂时告一段落,它们分别保持在 37 天、67 天和 59.5 天。

有关 Flexport OTI 的问题,请直接发送电子邮件至press@flexport.com。

本报告内容仅供参考。Flexport 不对本报告中的任何内容作出保证、陈述或担保,因为这些内容是基于我们当前的信念、预期和假设,而由于可能发生的各种预期和非预期事件,我们无法对这些内容作出保证。Flexport 及其顾问或附属机构均不对因依赖本报告所载内容而以任何方式造成的任何损失承担责任。

来源于 Flexport.com