值得关注的趋势

[关税观察]

- 美国总统唐纳德-特朗普周一告诉记者,在承诺对半导体、钢铁、铝、药品和铜征收关税后不久,他打算征收比 2.5% "大得多 "的普遍关税。

- 此外,上周末,特朗普总统威胁要对哥伦比亚征收紧急关税。在哥伦比亚政府同意特朗普政府的条件后,这一僵局很快得到解决。

- 参议院商业、科学和运输委员会本周召开会议,讨论巴拿马运河对美国贸易和安全的影响。在上周的就职典礼上,特朗普总统重申了他 "收回巴拿马运河 "的计划。

- 有关最新关税更新的详细信息,请阅读我们的博客。

[Ocean - TPEB]

- 需求:农历新年假期导致需求减少,给利率带来下行压力。SCFI 已连续第三周下降。

- 汇率:由于中国放假,预计未来 1-2 周内不会调整费率。预计 2 月初将进一步调整短期费率,调整模式与旺季附加费 (PSS) 相似。

- 船舶利用率:为防止船舶利用率不足,承运商在主要始发装货港建立了滚装池,预计未来两周将出现滚装现象。目前还没有产地设备短缺的报告。

[Ocean - FEWB]

- 承运人公告:为防止船舶使用率过低,承运商宣布在春节假期前后停航。这导致主要始发装货港的滚装货物积压。预计未来两周内将出现滚装货物。

- 服务更新:新的联盟服务将于二月全面启动,有关服务可靠性的更多更新将陆续发布。

- 设备供应:由于空航和船只延误,原产地偶尔会出现设备短缺。

- 客户建议为了最大限度地降低货物漏装的风险,我们建议及时打印设备交换收据 (EIR),并提早提取设备。

[Ocean - TAWB]

- 服务更新:新的联盟服务将于二月开始。

- 空航北欧空航的频率有所下降。不过,在一些特定航线上,主要是在东地中海地区,仍然存在一些空白航次。

- 可用舱位承运商发现,美国东西海岸航线的可用舱位略有增加。

- 设备挑战设备短缺继续影响中欧,包括奥地利、瑞士、匈牙利、斯洛伐克、捷克共和国和德国南部。承运商建议利用承运运输来更好地监控和管理需求。

[空中 - 全球] 2025 年 1 月 13 日星期一至 1 月 19 日星期日(第 3 周):

- 航空货运需求趋势:第 3 周(1 月 13 日至 19 日),全球航空货运吨位周环比增长了 8%,而前一周则反弹了 29%。货运吨位在 12 月底和 1 月初急剧下降-35%,现在已恢复到圣诞节前水平的 90%。与去年同期相比,第 3 周全球货运量增长了 +3%,第 2 周和第 3 周合计增长了 +2%。

- 现货运价动态:第 3 周,全球航空货运平均费率稳定在 2.43 美元/公斤,同比增长 7%。全球现货运价环比下降-3%,但同比仍上涨 16%,其中中东和南亚地区(MESA)(同比上涨 54%)和亚太地区(同比上涨 20%)涨幅显著。

- 亚太市场表现:第 3 周,亚太地区吨位环比增长 5%,同比增长 5%,但仍比第 49 周的峰值水平低 10%。亚太地区高峰后的需求下降(-33%)与去年(-30%)相似,但欧洲的需求恢复滞后,亚太地区至欧洲的需求与第 49 周相比下降了 -20%,中国至欧洲的需求下降了 -15%。

- 区域汇率趋势:亚太地区至欧洲的现货运价环比下降 -4%,为 4.35 美元/千克,比第 49 周下降 -15%,但同比仍增长 31%。亚太地区到美国的吨价环比上涨了 7%,目前比第 48 周的峰值低了 16%,而运价则连续第五周下跌,跌至 5.21 美元/千克,但同比仍上涨了 29%。

- 市场驱动因素:季节性复苏正在进行中,但由于农历新年(1 月 29 日)提前,影响了需求模式,因此面临逆风。现货运价同比持续走高,反映了运力限制和持续的电子商务需求,尤其是在主要贸易航线上。

来源: Worldacd.com

请与您的客户代表联系,了解货运所受影响的详情。

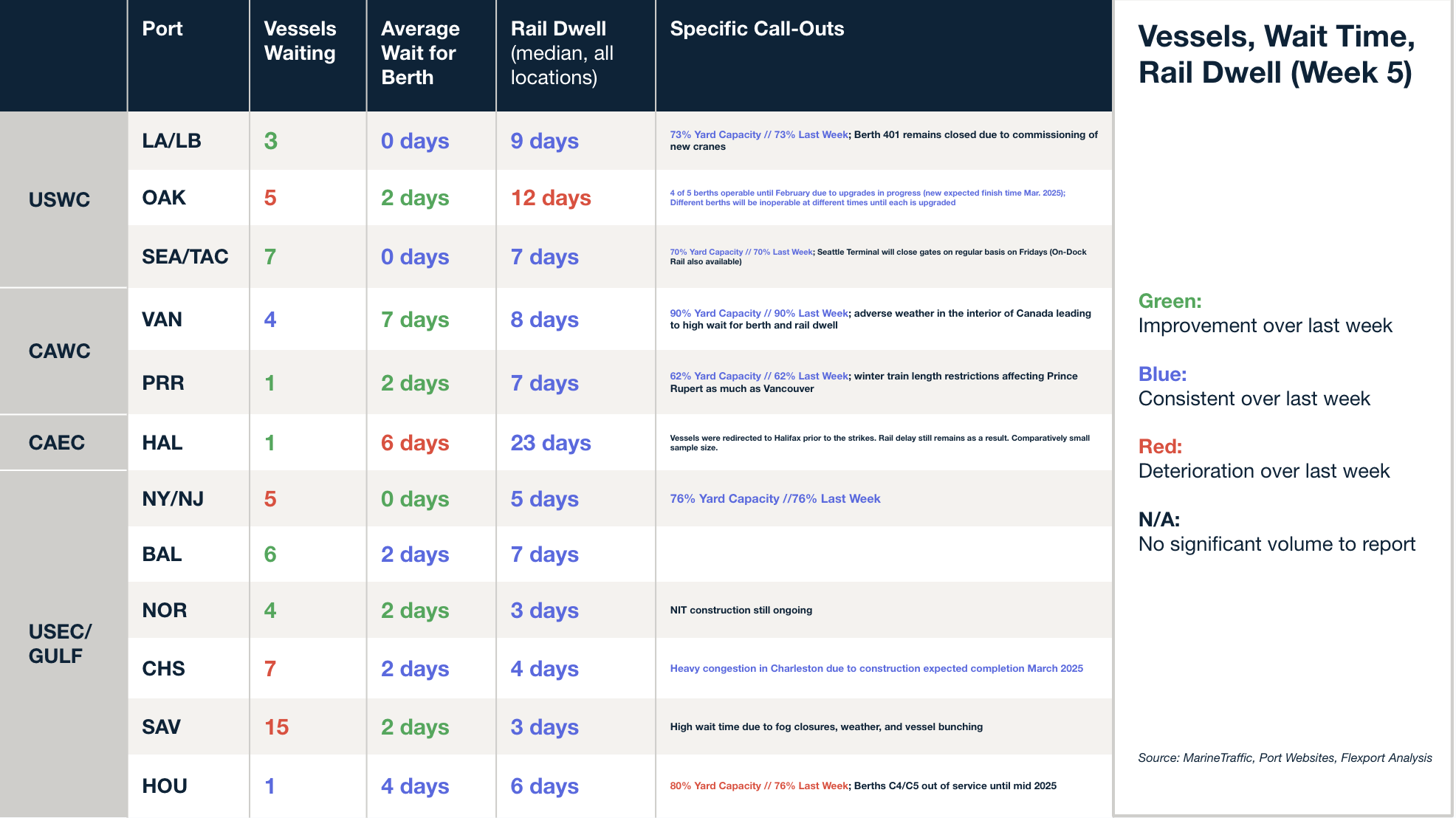

北美船舶停留时间

即将举行的网络研讨会

2 月 6 日星期四 @ 太平洋时间上午 8:00 / 美国东部时间上午 11:00 / 格林尼治标准时间下午 16:00 / 欧洲中部时间下午 17:00

2 月 11 日星期二 @ 太平洋时间上午 11:00 / 美国东部时间下午 2:00

2 月 13 日星期四 @ 太平洋时间上午 9:00 / 美国东部时间下午 12:00

2 月 19 日星期三 @ 太平洋时间上午 10:00 / 美国东部时间下午 1:00

本周新闻

亚欧贸易航线正经历着货代和承运商之间的激烈竞争,农历新年假期前运价下跌,需求放缓。许多中国工厂提前发运订单,导致 1 月中旬以来市场冷清。亚洲至北欧的短期运价自 12 月底以来下跌了 21%,报收于 3,963 美元/欧洲货币单位,而亚洲至地中海的运价则下跌了 10%以上。

印度-美国东海岸贸易的现货运价在主要承运商空航导致运力减少的支撑下放缓了跌势。目前的运价平均为每 FEU 1,350 美元至 1,500 美元,普氏 1 月 24 日的报告为 1,480 美元,比月初略有下降。尽管计划在 2 月份实施 GRI 和附加费,但在动荡的市场条件下,承运商仍对其成功与否心存疑虑。由于运力过剩,苏伊士运河的部分重新开放可能会进一步增加运价压力。

尽管胡塞武装宣布将攻击范围限制在以色列所属船只上,但远洋承运商对恢复红海航线仍持谨慎态度。赫伯罗特(Hapag-Lloyd)和马士基(Maersk)等承运商坚称,只有当该地区被认为安全时,他们才会返回。始于2023年底的红海危机迫使大多数船只绕道非洲,减少了船队的可用运力,推高了运费。分析师警告说,恢复苏伊士航线将使运力充斥市场,导致供应链中断和即期运价急剧下降。虽然承运商可以通过报废和慢速航行来缓解运力过剩,但市场下滑似乎不可避免。

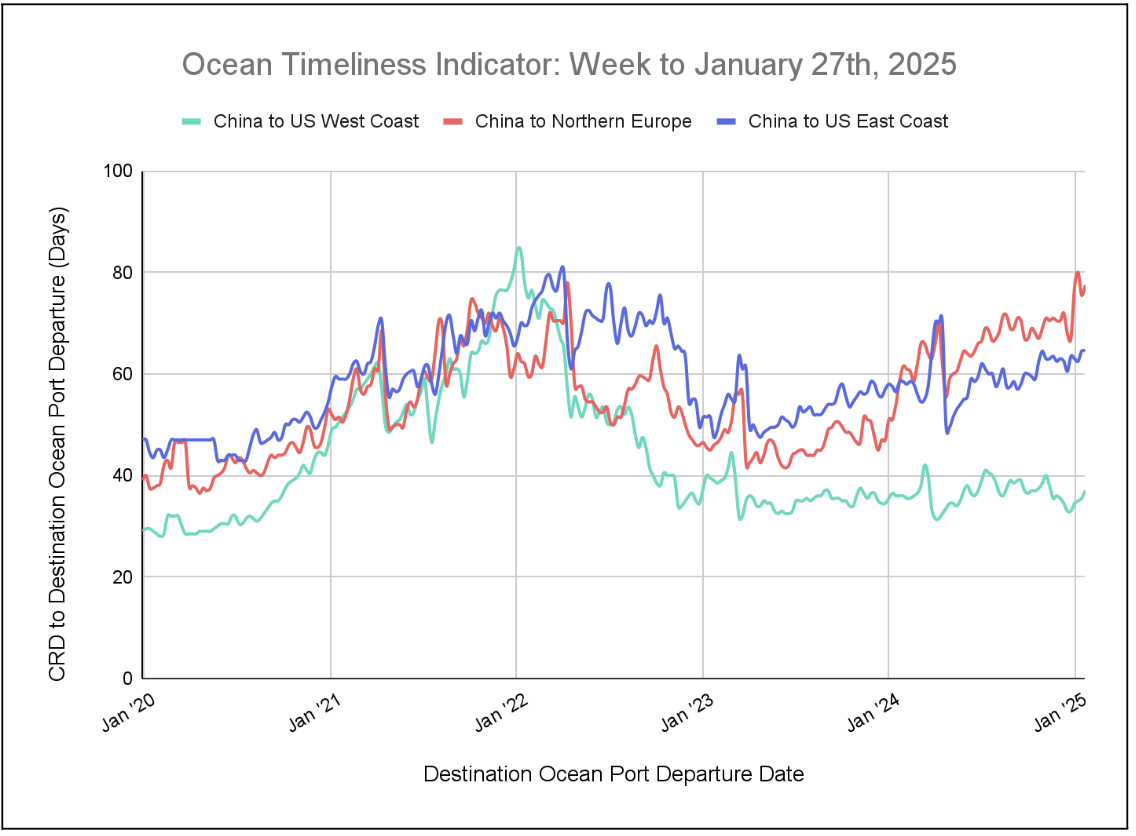

柔性海运及时性指标

本周,中国至北欧和中国至美国西海岸的 Flexport OTI 呈上升趋势,而中国至美国东海岸则趋于平稳。

Week to January 27, 2025

本周,中国至北欧的 "海洋适时指数"(OTI)在过去一个月中大幅上升,上周略有下降,降至75.5天,本周再次上升至77.5天。同样,中国至美国西海岸的 OTI 从 35.5 天增至 37.5 天,而中国至美国东海岸则稳定在 64.5 天。