值得关注的趋势

[Ocean - TPEB]

- 运价:船公司在农历新年前降低了两岸的短期运价,以刺激需求。FAK 运价仍高于 NAC 运价,外加旺季附加费 (PSS)。旺季附加费可能要到 2 月中旬才会进一步调整。

- 设备:原产地未报告重大设备问题。

- 空间:由于春节前的客流高峰,舱位仍然紧张,尤其是固定分配舱位。不过,一些航线仍有空位,尤其是前往西海岸的航线,其次是东海岸航线。承运商计划在春节期间空出 11% 的航程,以配合网络调整。

[Ocean - FEWB]

- 需求:春节前需求放缓,导致运输船利用率低,市场疲软。

- 运力:为此,承运商宣布取消主要针对 WK5 的航班,总运力从通常的每周 30-32 万标准箱减少到 22.3 万标准箱。承运商联盟计划在春节假期后更新服务,但尚未就整体运力变化制定明确战略。与此同时,承运商正积极为春节后的货运推广舱位。

- 运营商的可用性:新的联盟结构将于 2025 年成立,随着承运商争夺市场份额,预计将加剧价格竞争。来自始发港的报告显示,货运活动正在减少,这表明春节前的高峰货运量有限,货运需求正转向节假日模式。根据近期的定价趋势和港口吞吐量数据,货运量的转折点似乎已经过去。

[Ocean - TAWB]

- 劳资纠纷最新进展:ILA 和 USMX 宣布达成临时协议,成功避免了原计划于 2025 年 1 月 16 日举行的罢工。因此,承运商取消了原定在罢工情况下适用的 ILA 中断费。

- 费率:由于罢工不再发生,1 月下半月的资费已基本延长。运营商还将资费延长至 2 月份,以迎接新网络的推出。

- 空白航班:作为服务重组和新服务分阶段实施的一部分,空白航次仍在继续。

[空运更新]2025 年 12 月 30 日(周一)至 1 月 5 日(周日)(来源:Worldacd.com

- 增长放缓是市场转变的信号:

- 2024 年 12 月全球吨位同比增长 6%,定价同比增长 7%,与前几个月相比有所放缓。

- 2024 年第四季度的同比增长放缓至 +8%,反映出对比基数较高和需求放缓。

- 地区强国推动房价上涨:

- 亚太地区和中东和非洲地区的即期汇率分别同比增长 23% 和 59%,保持了区域主导地位。

- 2025 年初的航空货运综合费率为每公斤 2.65 美元,同比增长 13%。

- 即期汇率与合同汇率:

- 全球即期汇率同比跃升 22%,而合同汇率则小幅上升 6%。

- 短期季节性影响:

- 受产能削减(-24% 至 -48%)和美国天气干扰的影响,年末吨位下降了 -8%(2Wo2W)。

- 在货机运力转移的推动下,12 月份跨大西洋西行航线运价同比飙升了 50%。

- 主要地区减速:

- 亚太地区第四季度吨位年同比增长率从第一季度的+20%放缓至+11%。

- 第四季度,MESA 吨位年增长率放缓至 +7%,凸显出更广泛的需求降温。

请与您的客户代表联系,了解货运所受影响的详情。

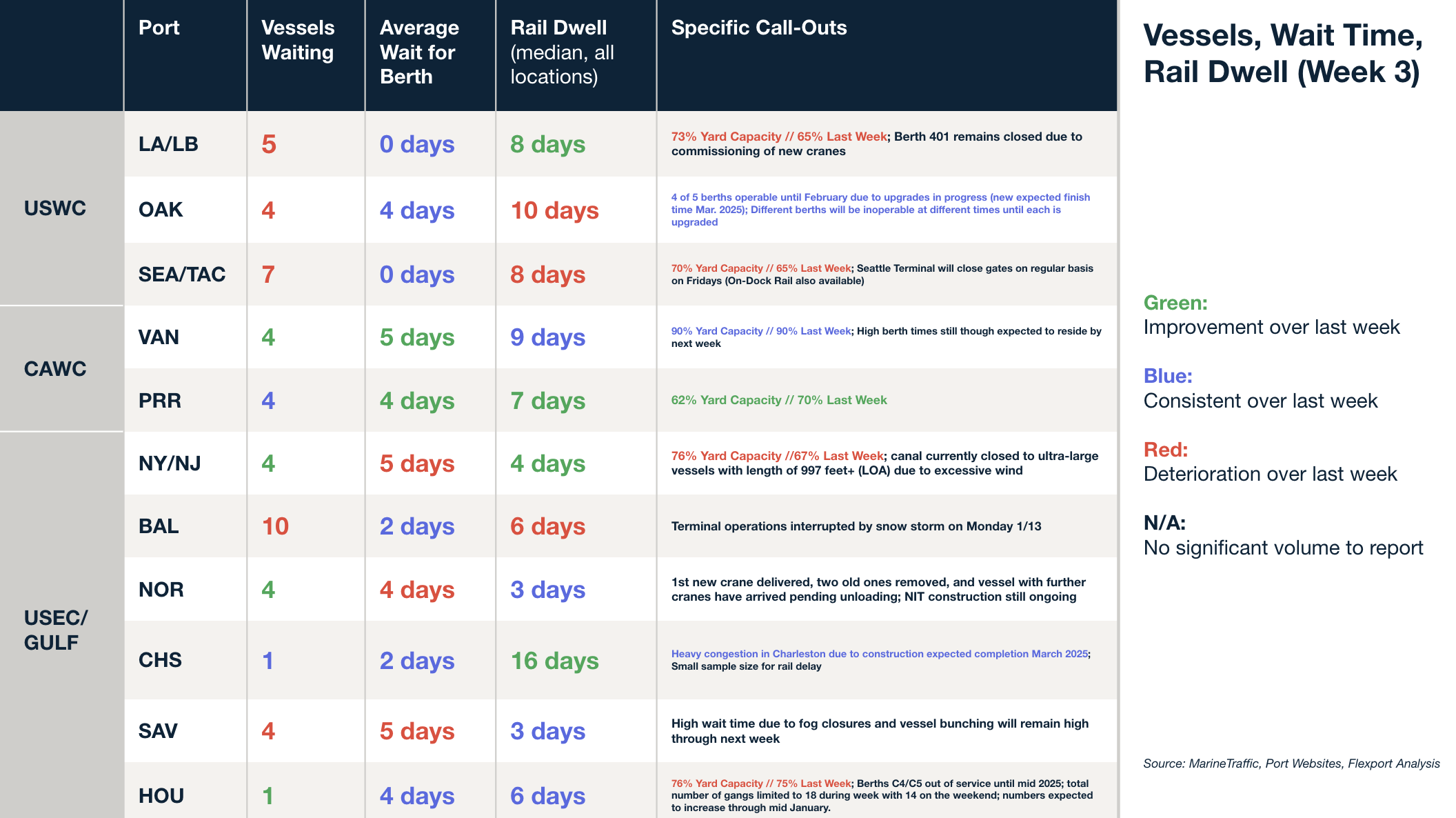

北美船舶停留时间

即将举行的网络研讨会

(今天)1 月 16 日星期四 @ 太平洋时间上午 9:00 / 东部时间下午 12:00

本周新闻

2025 年将给物流战略带来重大挑战,关税不确定性、劳动力中断以及所有运输方式的价格动态变化都将影响物流战略。海运托运人必须为 ILA-USMX 合同的批准程序和潜在的关税影响做好准备,这促使一些托运人提前进口货物。铁路托运人面临着运力限制和美国-墨西哥贸易需求上升的问题,而航空货运可能会因监管变化和关税时机而出现短期增长。

自 2024 年底以来,零担货运的定价已趋于平稳,费率在 2023 年黄岩岛暴跌后仍处于高位,但由于需求疲软而保持稳定。托运人现在可以在 2025 年的合同谈判中抵制大幅提高费率。货运量保持平稳,没有需求增长的迹象,尽管零担运输承运商强有力的成本管理支持了费率的适度增长。在货运市场停滞不前的情况下,燃油附加费的节省为托运人提供了一些缓解。

几家远洋承运商将跨太平洋东行即期运价延长至二月中旬,这表明在需求下降和即将到来的农历新年工厂关闭的情况下,定价能力正在减弱。1 月中旬的涨价计划已被搁置,承运商正在提供保证运价和促销折扣,以确保运量。美国西海岸和东海岸的即期运价分别下降了 10%和 7%,反映出运力过剩和市场放缓。由于预期运价会进一步下降,客户可能会推迟非必要的预订。

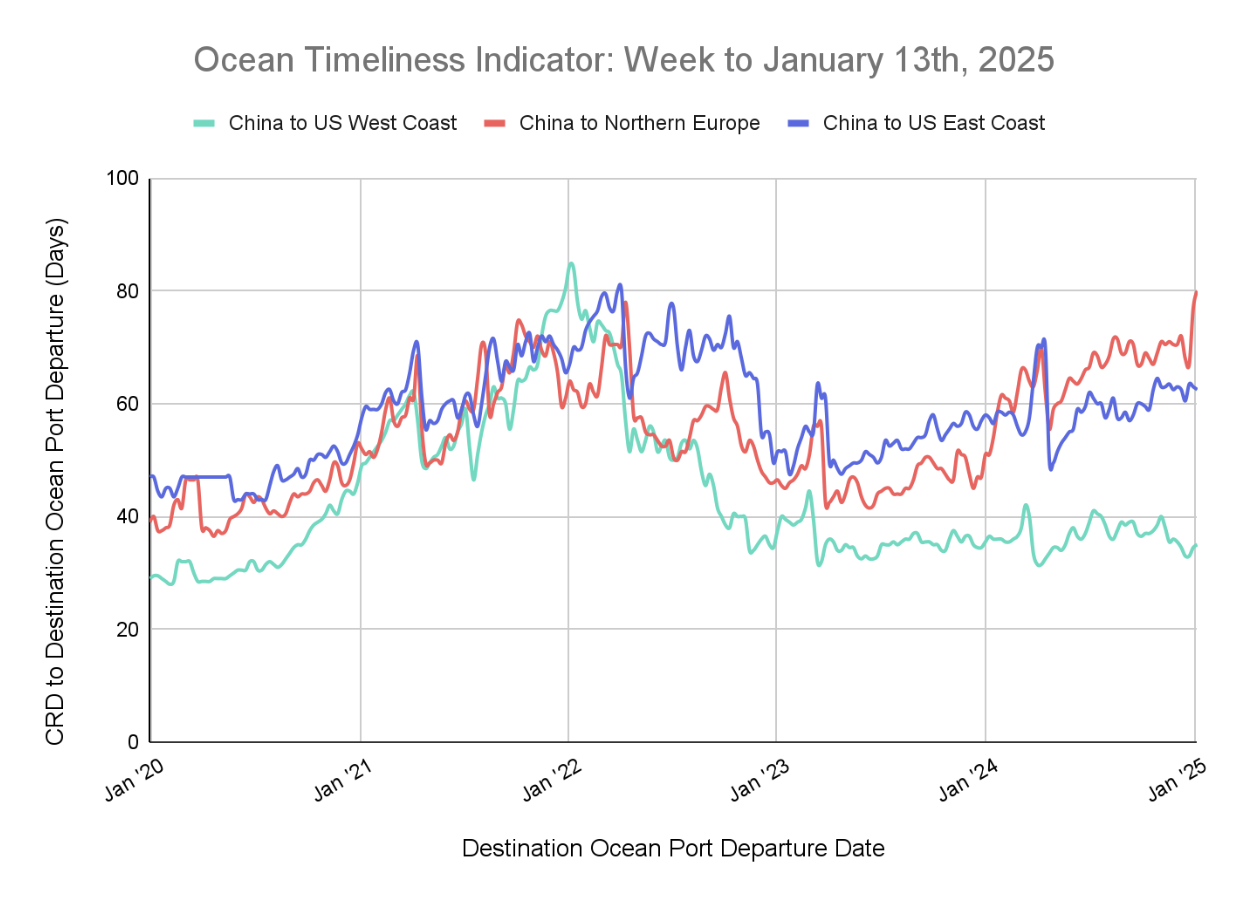

柔性海运及时性指标

本周,中国至北欧的 Flexport OTI 继续上涨,而中国至美国东海岸的 OTI 则出现小幅下跌。与此同时,中国至美国西海岸的 OTI 恢复上升。

Week to January 13, 2025

本周,中国至北欧的海洋适时指数(OTI)继续飙升,从 77 天升至 80 天,创下新高。同时,中国至美国西海岸打破了下降趋势,从 34.5 天上升到 35 天。与此同时,中国至美国东海岸的运期略有下降,从 63 天降至 62.5 天。