值得关注的趋势

[关税更新]

- 周二,美国总统唐纳德-特朗普告诉记者,他可能最早于 4 月 2 日对汽车、药品和半导体征收 25% 的关税。

- 不过,他没有说明关税是适用于所有进口汽车,还是针对特定国家。

- 关税一旦实施,将对墨西哥、日本和加拿大等美国主要汽车出口国产生重大影响。

- 有关最新关税更新的详细信息,请阅读我们的博客。

[Ocean - TPEB]

- 产能和市场:春节过后,产能正在恢复,目前已超过 90%。需求也在增加,但尚未达到春节前的水平。与春节前相比,目前有充足的可用空间。这表明,虽然节假日过后,市场正在恢复正常,但需求仍然有些疲软。

- 利率趋势:浮动费率在 2 月份剩余时间和 3 月份迅速下降。三月份不太可能全面提高费率(GRI)。这表明定价面临下调压力,原因可能是运力增加和需求相对减少。

- 设备:设备供应情况有所改善,与人民币升值前相比,目前大多数亚洲口岸的设备供应充足。这是一个积极的迹象,表明与设备有关的物流瓶颈正在缓解。

[Ocean - FEWB]

- 空间展望:已宣布的几个空白航次影响了 2 月底至 3 月初的运力。远东-西伯利亚航线的整体恢复仍然缓慢。

- 目的地端口拥塞:承运商报告显示,目的港持续拥堵。值得注意的是,鹿特丹等待靠泊的船只的预计到达时间延迟了 5-9 天。

- GRI 公布:双子星和海洋联盟中至少有三家承运商宣布了三月份的 GRI,根据目前的市场报价,超过了 50%。虽然 2 月下半月的运价仍稳定在较低水平,但承运商的目标是通过此次全球运价指数将 3 月初的运价推高。这一宣布也可能激励托运人将货物提前到二月下半月。

- 预测和建议:鉴于目前的供需动态,我们认为 3 月份的 FAK 房价不太可能出现如此大幅的上涨。不过,此次 GRI 可能会有效阻止费率的进一步下降,并有可能导致 3 月份市场的小幅回升。建议托运人在二月份提早预订,以确保当前的费率和可用空间,同时降低三月份费率上涨的风险。

[Ocean - TAWB]

- 运力/需求:二月份的最后两周运力激增,北欧-美国东海岸航线上的许多船只都已订满。这一增长与美国政府即将于 3 月 12 日实施的钢铝关税有关。与此同时,地中海地区的利用率依然强劲,没有超额预订的迹象。

- 费率:一些承运商将三月份的旺季附加费(PSS)推迟到四月份,而其他承运商则有选择性地在某些地区实施。市场对旺季附加费仍持怀疑态度,因为它目前只影响北欧的出口。

- 设备:中欧部分地区,特别是奥地利、斯洛伐克、瑞士、匈牙利和德国南部/东部地区,设备短缺的情况依然存在。对于从这些地区出发的货物,建议采用承运人运输的方式,以减轻设备方面的挑战。

[航空 - 全球]2025 年 2 月 3 日星期一至 2 月 9 日星期日(第 6 周)(来源:Worldacd.com):

- 全球反弹与价格下跌:第 6 周(2025 年 2 月 3 日至 9 日)的航空货运量在经历了农历新年的下跌后,周环比反弹了 3%,而全球整体运价环比下跌了 5%,为每公斤 2.30 美元(同比上涨了 1%)。

- 亚太地区的影响:价格下降的主要原因是亚太地区,其价格环比下降了-11%;该地区的现货价格环比下降了-8%,为每公斤 3.56 美元,尽管全球和地区现货价格环比均上涨了 4%。

- 中东和南亚(MESA)趋势:中东和南亚(MESA)原产地的吨位环比小幅下降-1%(同比下降 7%),现货价格环比下降-4%,为每公斤 2.99 美元,但同比仍增长 26%。对欧洲的贸易量环比下降 21%,但现货价格仍比去年同期高出 32%。

- 中国/香港至美国和欧洲:

- 至美国:第五周中国原产吨位环比下降 20%,第六周环比下降 28%(同比下降 41%),现货价格降至每公斤 3.99 美元。

- 欧洲:中国/香港吨位大幅下降(第 5 周环比下降达 30%,第 6 周进一步下降),尽管现货价格相对稳定在每公斤 3.91 美元左右。

- 其他东亚市场复苏:韩国、台湾和越南等国在第 5 周经历了吨位的急剧下降(从-42%到-60% WoW),但在第 6 周出现了反弹,增长了 +21% 到 +68% WoW。它们的现货价格仍远远高于去年的水平。

来源: Worldacd.com

请与您的客户代表联系,了解货运所受影响的详情。

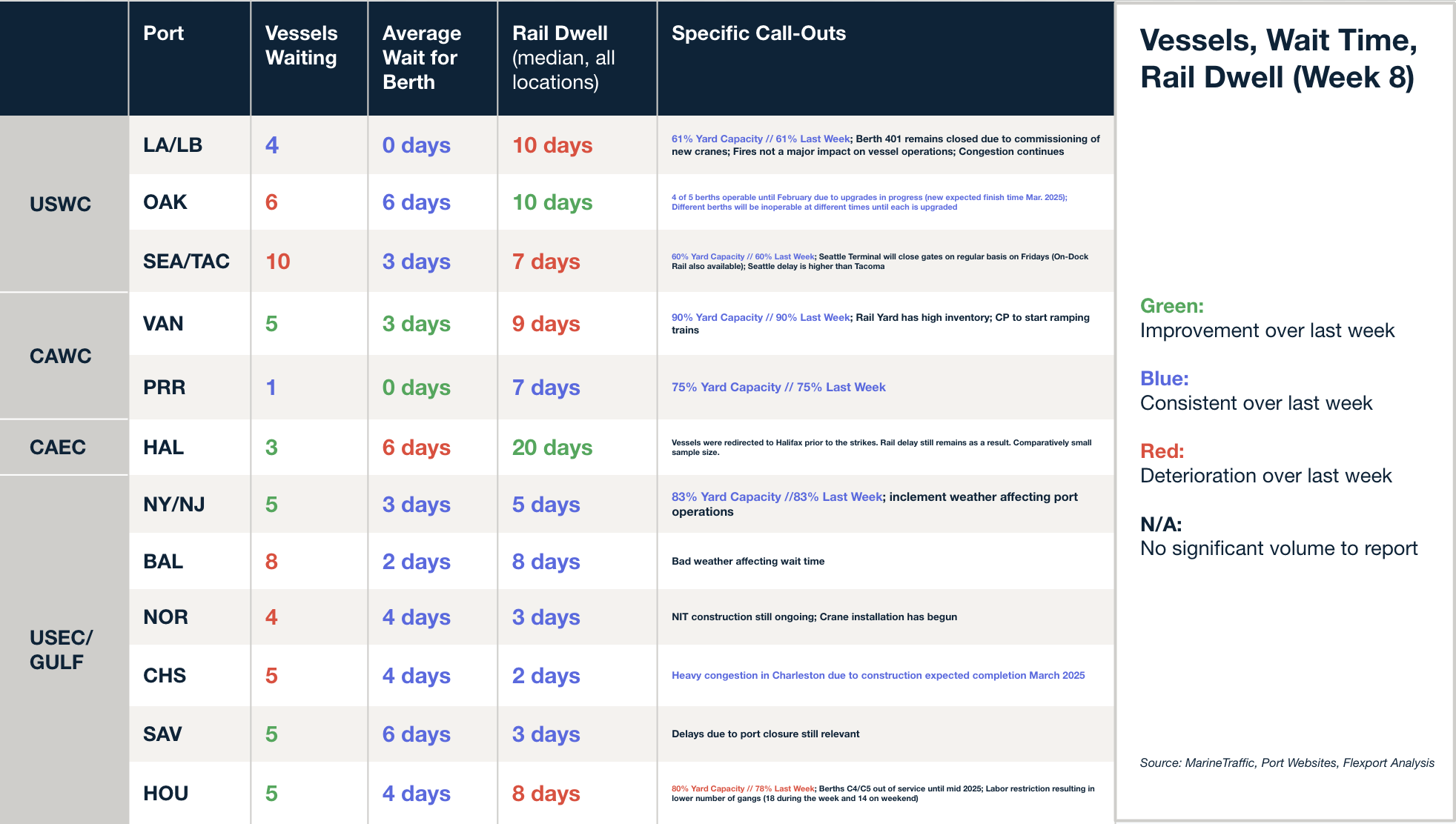

北美船舶停留时间

本周新闻

在过去 25 年里,由于运力萎缩,集装箱航运的成本越来越高,可靠性越来越低。21 世纪初,承运商将满足需求放在首位,但 2008 年金融危机爆发后,他们放慢了船舶速度以削减成本。此后,空航和港口拥堵进一步降低了运力,而 COVID-19 和地缘政治冲突等外部冲击则使情况变得更糟。随着新环保法规的出台,承运商可能会将不断上涨的燃料成本转嫁给托运人,从而使他们面临更大的挑战。

美国监管机构正就一项要求货运经纪人向卡车运输公司披露托运人支付费率和经纪人利润的拟议规则重新公开征求公众意见。应运输业小企业联盟(Small Business in Transportation Coalition)的要求,联邦汽车运输安全管理局(FMCSA)将征求意见期延长至 3 月 20 日。该规则旨在通过规定电子记录和在 48 小时内获取交易详情来提高透明度。然而,FMCSA 拒绝禁止放弃承运商获取这些信息权利的经纪合同。

小型仓库越来越难找

10 万平方英尺以下仓库的空置率仅为 3.9%,而整体空置率为 6.7%,大型建筑的空置率为 10.1%。开发商专注于建造大型仓库,以满足电子商务的需求,从而导致小型仓库的短缺,尤其是在城市地区。随着企业寻求更小的仓库来降低成本和缩短交货时间,寻找空间仍然是一大挑战。

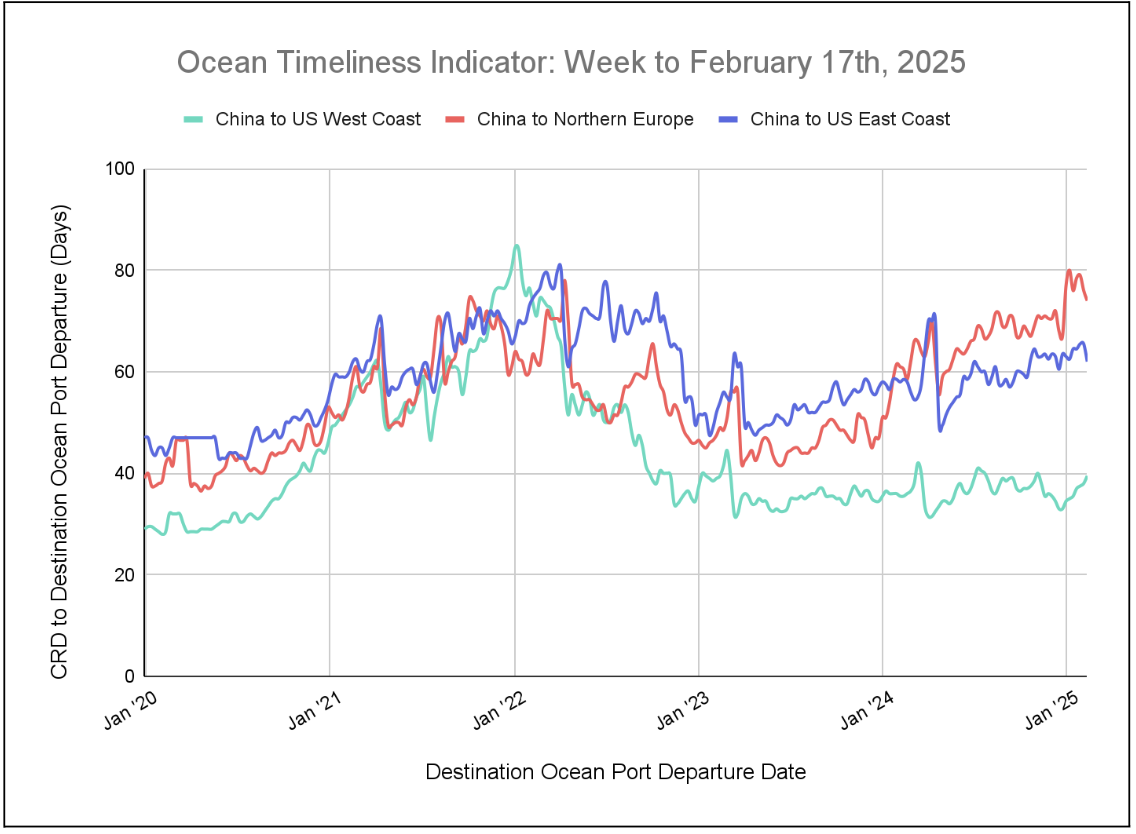

柔性海运及时性指标

本周,中国至美国西海岸的 Flexport OTI 保持上升,而中国至北欧和中国至美国东海岸的 Flexport OTI 则有所下降。

Week to February 17, 2025

本周,中国至美国西海岸的海洋适时指数(OTI)从38天上升至39.5天。与此同时,中国至美国东海岸和中国至北欧分别从 65.5 天和 76 天降至 62 天和 74 天。

来源于 Flexport.com