值得关注的趋势

[Ocean - TPEB]

- 来自亚洲的离港量依然强劲,这主要得益于为缓解 5 月至 7 月间高峰期积压货物而增加的装载机运力。不过,由于客户报告的库存水平良好,未来几周的需求可能会有所减弱。由于好望角航线(COGH)以及亚洲和北美港口拥堵,我们观察到结构性空航的可能性尤其大。预计好望角附近的恶劣天气条件将导致美国东海岸航线进一步延误,并对运力构成挑战。积极的一面是,加通湖的水位已经恢复,当地政府得以放宽对巴拿马运河的重量限制。

- 为迎接即将到来的黄金周假期,承运商正在实施影响第 38 周至第 41 周的空航计划,以调整 TPEB 航线的运力。这可能会导致航班时刻或转运时间发生变化,特别是对于转运连接而言,因为空航可能会导致滚转到下一个可用的航班时刻。

- 浮动费率:8 月 31 日,承运商撤销了 9 月 1 日的全面费率上调(GRI)。

- 固定费率:有关旺季附加费 (PSS) 的讨论目前仍保持不变。不过,如果浮动市场继续疲软,固定市场可能会有所变动。

[Ocean - FEWB]

- 需求正在放缓,9 月份的可用容量比 8 月份多。如果需求保持稳定,可能需要在最后一刻调整部署,以平衡供需。

- 浮动运价在 9 月上半月进一步下跌,但仍高于 2024 年初的水平。承运商现在更加积极地调整运价,以优化船舶利用率,上海集装箱运价指数(SCFI)在第 36 周下降了 12%,这是 2024 年最显著的变化。

- 长期记名账户业务继续面临承运商在空间和设备优先权方面的限制。

- 虽然设备短缺的情况正在改善,但一些直接靠港较少的装货港(POLs)仍预计特定集装箱类型(如 20'GP 和 45'HCs)可能会出现短缺。此外,重量限制,尤其是对超重的 20'GP 集装箱的限制,仍有待装货港根据其政策和船舶尺寸予以接受。

[Ocean - TAWB]

- 目前,我们主要关注的是美国东海岸和墨西哥湾沿岸港口的潜在停工问题。虽然目前还没有官方宣布,但合同将于 9 月 30 日到期。

- 承运商在北欧和地中海航线上都保持了较高的利用率,导致 9 月份的费率上调,预计 10 月份将继续征收旺季附加费 (PSS)。

- 由于西地中海港口的延误,船期可靠性有所下降。

- 在德国南部和东部的某些地区以及内陆地区,设备短缺仍然是一个问题。虽然预计德国港口不会进一步停工,但设备短缺仍是一个挑战。

- 为确保场地和设备的可用性,建议最好提前 2-3 周预订。

[空中--全球]

- 周货运吨位反弹:第 34 周(2024 年 8 月 19-25 日),全球航空货运吨位与前一周相比增长了 +5%,其中亚太地区周环比增长了 11%,这主要得益于日本在台风安比之后环比增长了 91%。

- 地区吨位贡献:亚太地区的复苏占全球反弹的 40%,主要来自韩国(同比增长 16%)、中国大陆(同比增长 7%)和香港(同比增长 3%)。这些地区共占全球吨位增长的 30%。

- 同比增长:根据第 33 周和第 34 周的综合数据,全球航空货运吨位同比增长 9%,其中亚太地区(+11%)、中东和南亚地区(MESA,+10%)、欧洲(+8%)以及中美洲和南美洲(+8%)增长显著。

- 全球费率稳定:全球航空货运平均费率稳定在每公斤 2.51 美元,同比增长 12%。东、南非地区(+59%)和亚太地区(+22%)的费率大幅上涨,而欧洲和北美的费率则分别同比下降了-10%和-9%。

- 孟加拉国和孟加拉的汇率上涨:孟加拉至欧洲的汇率达到每公斤 5.02 美元,同比增长 161%,达到今年的最高水平。印度和斯里兰卡到欧洲的即期汇率也出现了显著的环比增长,分别为 +145% 和 +106%。

请与您的客户代表联系,了解货运所受影响的详情。

北美船舶停留时间

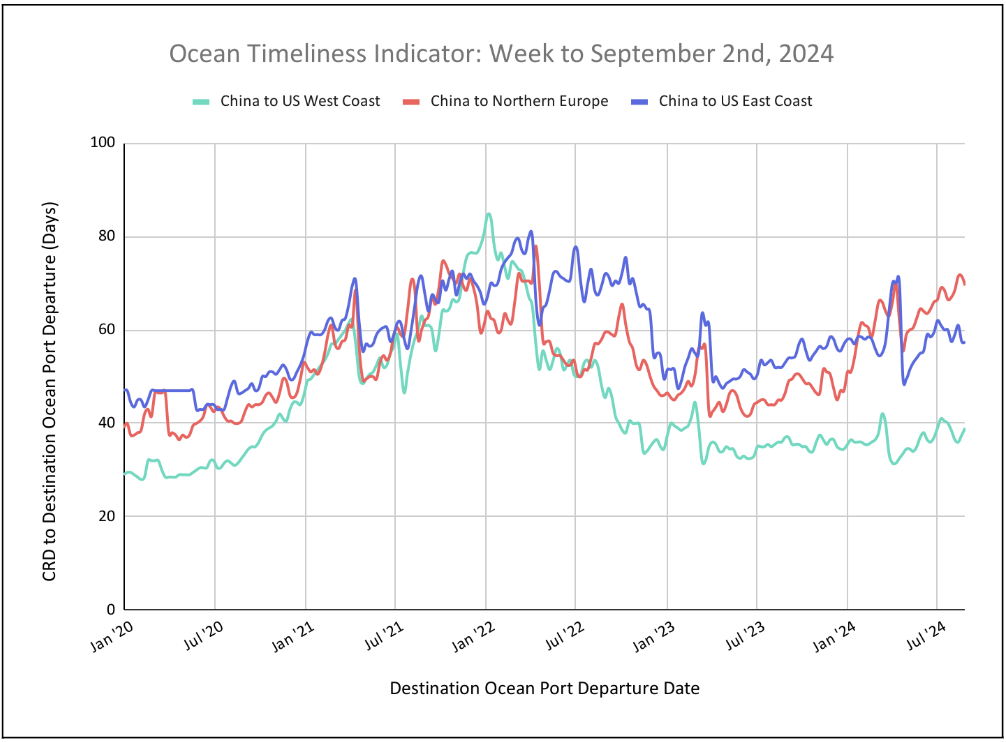

柔性海运及时性指标

中国至美国西海岸的 "海洋适时性指标 "呈上升趋势,而中国至美国东海岸则趋于稳定,中国至欧洲则有所下降。

Week to September 2, 2024

本周,中国至美国西海岸的海洋适时指数继续上升,从37.5天上升至39天。与此同时,中国至北欧的适时指数呈下降趋势,从 71.5 天降至 69.5 天。中国至美国东海岸的时效稳定在 57.5 天,表明未来几周内有可能上升。

来源于 Flexport.com