几十年来,集装箱航运业一直存在着一个具有讽刺意味的现象,即承运商为保护其盈利能力而采取的行动几乎总是对客户不利。然而,承运人还是采取了行动。

现在看来,2024 年也不会例外。

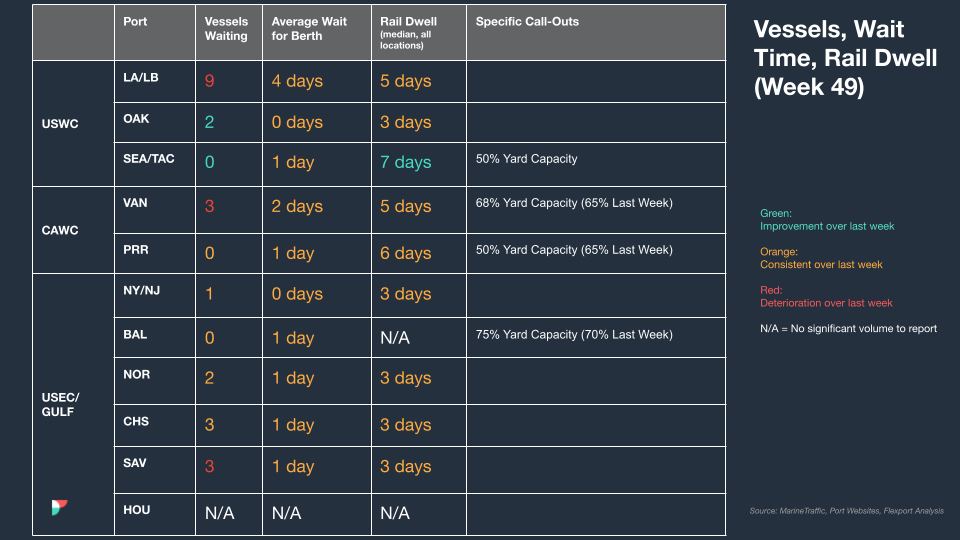

2023 年完成了市场上大多数指标的极端涨跌弧线,但并非所有指标都是如此。费率、承运商利润和港口拥堵情况都趋于正常。"南加州海运交易所(Marine Exchange of Southern California)执行董事基普-洛蒂特(Kip Louttit)在 12 月 9 日表示:"到达、离开和在(洛杉矶和长滩)港口附近转移的船只和货物继续正常移动,没有出现劳动力延误。

这与两年前的情况大相径庭,当时有 100 多艘集装箱船在港口外等待泊位,跨太平洋即期费率超过每 FEU 10,000 美元。

但是,即使港口没有拥堵,服务可靠性仍然是一个例外,没有恢复到 COVID 前的水平。由于运力过剩和承运商的积极应对,2024 年的服务可靠性很可能无法恢复到正常水平。这将给那些希望回到低成本、低库存时代的托运人带来压力,尤其是在利率上升的情况下,他们的供应链是以可预测的海洋运输时间为前提的。

对托运人来说,不幸的是,这种情况并没有出现。10 月份,全球集装箱船计划可靠性为64.4%,高于去年同期的 51.8%,2021 年约为 35%。但根据 Sea-Intelligence Maritime Analysis 的数据,10 月份的数字仍比 2019 年的水平低 15 个百分点,而且自 5 月份以来没有任何改善的迹象。

新船加剧运力过剩

为了控制运力过剩带来的影响,承运商正使出浑身解数来消化运力。他们有很多工具可以使用,包括空航、自发增加挂靠港口、进一步减慢航速、停航或延长航线。虽然所有这些都能帮助承运商渡过供需经济不利的难关,但却破坏了船期的完整性和服务的可靠性。

"德威物流公司执行副总裁克里斯蒂安-苏尔(Christian Sur)说:"这种供过于求的状况预计将在未来三到四年内持续存在,主要原因是大量新订购的船只涌入市场。

痛苦还不止于此。随着越来越多的新船和大船下水,在主要贸易航线上部署更大吨位的船舶已成为一种趋势。多位消息人士向《商报》表示,越来越多的巨型船舶集中在大型港口。

"佐治亚港务局执行董事格里夫-林奇(Griff Lynch)表示:"集装箱船的大型化和班轮网络的优化将加速货物向更少的靠港船只集中。

"哈利法克斯港务局总裁兼首席执行官艾伦-格雷(Allan Gray)船长表示:"随着航运公司努力降低碳强度,我们预计大型集装箱船的停靠频率将继续增加。"更大、更新的船舶效率更高,这意味着每个集装箱的碳强度更低。

这些船舶降低了每个集装箱的二氧化碳排放量,帮助承运商根据国际海事组织(IMO)的碳强度指数(CII)效率规则获得更有利的待遇,同时对托运人的范围 3 排放产生积极影响。对托运人来说,这仍然意味着大船的一贯含义:对承运人的好处多于对自己的好处。

大型船舶的现实

大船意味着更长的靠港时间、港口的激增、集装箱卸载和提供给收货人所需的更多时间、更多货物集中在更少的船只上以及更少的靠港时间。这就将压力转移到了港口和港口生态系统,以有效管理经常性的激增。

"Infrata海事咨询主管迪恩-戴维森(Dean Davidson)说:"更大的船舶通常意味着更高的换箱率。"装载亚洲进口商品仍将是美国和加拿大主要港口的主要活动,这些门户网站仍将面临将集装箱转运到供应链下一环节的压力,无论是卡车运输、铁路运输、转运还是继续配送。

削减运力与货运增长意外加速的可能性之间的潜在冲突进一步加剧了风险,而货运增长的意外加速是很少甚至根本无法预测的。此外,地缘政治、恶劣天气、公共卫生危机、网络攻击或其他一些尚未确定的威胁,都有可能再次造成令人不快的冲击。

"中远船务执行副总裁保罗-纳扎罗(Paul Nazzaro)说:"尽管过去几年在克服挑战的过程中经历了前所未有的动荡,但这只是为即将到来的最严重的全行业混乱敲响了警钟。

在 2024 年到来之际,这一切都会给托运人带来更高的风险。

Source from JOC.com