值得关注的趋势

[国际劳联停工观察]

- 如果代表美国东海岸和墨西哥湾沿岸集装箱港口 45,000 名工人的国际码头工人协会 (ILA) 和代表该地区码头工人雇主(包括承运人、海运码头运营商和港口协会)的美国海运联盟 (USMX) 未能在 9 月 30 日截止日期前敲定新的主合同,工会打算在 10 月 1 日开始停工。

- ILA 停工可能会破坏美国的供应链,甚至导致大流行病级别的瓶颈。除了美国西海岸港口紧张(许多货物将改道该港口)之外,我们还可能看到底盘短缺、卡车运输和空运费率飙升以及其他一些可怕的结果。

- 请参阅我们的实时博客,了解有关情况的全面指南,包括为 Flexport 客户提供的详细指导。在那里,您还会看到我们专家的实时更新。Flexport 将继续及时提供最新信息,并与我们的客户密切合作,在 ILA 可能停工的情况下采取积极行动,提前做好计划。

[Ocean - TPEB]

- 海洋网络快线(ONE)最近宣布将于 2025 年 2 月推出新的亚欧、泛太平洋和亚洲-中东贸易航线服务。

- 此外,自 2025 年 2 月起,ONE 将与 HMM 和阳明航空密切合作。它们将共同组成 "卓越联盟"。

- 浮动费率继续下降,并将延长至 9 月底。市场正在进一步下调费率,大多数承运商已经实施了促销费率和子弹费率。由于没有出现黄金周前的典型高峰,运输量保持平稳。

- 鉴于 ILA 可能停工的不确定性,一些 BCO 正在尽可能地将运量从东海岸转移到西海岸。我们看到东海岸的费率下降速度快于西海岸。

- 空白航班影响了 10 月份黄金周第 41 周和第 42 周 22-28% 的运力。

[Ocean - FEWB]

- 市场趋势已经发生变化,即期费率正在迅速下降。承运商目前面临的核心挑战是需求放缓。尽管承运商增加了通过好望角的运力,以应对亚欧贸易中不断增长的需求,但需求似乎已达到顶峰。

- 9 月下半月的浮动运价进一步下降,但与 2024 年初相比仍然偏高。承运商正在更加积极地调整运价,以优化船舶利用率。过去两周,上海集装箱运价指数(SCFI)下跌了近 1000 美元/TEU。

- 长期记名账户业务继续面临承运商在空间和设备优先权方面的限制。根据市场的进一步发展,承运商可能会再次开放谈判。

- 设备短缺的情况正在好转,但一些直接靠港较少的装货港(POLs)仍预计某些集装箱类型(如 20'GP 和 45'HCs)可能会出现设备短缺。根据装货港政策和船舶尺寸要求,重量限制,尤其是超重的 20'GP 仍有待接受。

- 作为 2025 年 2 月推出的新产品/服务的一部分,ONE 将与其他卓越联盟成员 HMM 和阳明一起,与地中海航运合作改善亚欧航线的服务。

[Ocean - TAWB]

- 在 ILA 停工的情况下,无法保证 100%维持从欧洲到美国东海岸的货运量。承运商会尝试提供经由加拿大的服务,但空间/连接有限,可能无法吸收所有货量。

- 航空公司在北欧和地中海航线上的利用率都很高。9 月份的涨价已经实施,大多数航空公司已经宣布了 10 月份的涨价。

- 我们期待在 2025 年看到承运商在大洋航线上建立新的网络。到目前为止,地中海航运公司和双子星合作公司已经宣布了新的远洋网络方案。

- 德国东南部和腹地某些地区的设备短缺问题依然存在。在德国港口,目前预计不会再发生停工事件。

- 为保护空间/设备,我们建议提前 2-3 周预订。

[航空 - 全球](货运更新 2024 年 8 月 26 日星期一至 9 月 1 日星期日(第 35 周)

- 同比增长:2024 年 8 月全球航空货运需求与去年同期相比增长了 10%,运价同比增长了 12%。

- 2024 年 8 月与 7 月的趋势对比:与 2024 年 7 月相比,8 月份的计费重量略有下降(-2%),但平均收益率上升了 1%,达到每公斤 2.49 美元。亚太产地的价格上涨了 +1%,达到每公斤 3.26 美元,中东和南亚(MESA)的价格上涨了 +3%,达到每公斤 2.81 美元。

- 地区价格上涨:亚太地区的运价环比上涨 22%,达到每公斤 3.26 美元;东、南非地区的运价环比上涨 58%,达到每公斤 2.81 美元,尽管 8 月份的吨位略有下降(分别为-3%和-2%)。

- 周环比趋势(第 35 周):第 35 周(8 月 26 日至 9 月 1 日)的总吨位下降了-1%,由于劳动节假期,北美地区的总吨位下降了-4%。北美地区的运价上涨了 +4%,而运力则下降了 -5%(周环比)。

- 两周对两周(2Wo2W)的变化:将第 34 周和第 35 周合并计算,吨位和运价均增长了 +1%,这主要是由于亚太地区的需求回升了 +5%,其中亚太地区内的运量增长了 +8%,这主要是由于日本、香港和韩国的需求回升。

来源: Worldacd.com

请与您的客户代表联系,了解货运所受影响的详情。

北美船舶停留时间

网络研讨会

(今天)9 月 12 日星期四 @ 太平洋时间上午 9:00 / 东部时间下午 12:00

9 月 17 日星期二 @ 太平洋时间上午 9:00 / 美国东部时间下午 12:00

变革海运物流:Flexport 首席执行官 Ryan Petersen 与赫伯罗特首席执行官 Rolf Habben Jansen 的对话

9 月 19 日星期四 @ 太平洋时间上午 8:00 / 美国东部时间上午 11:00 / 英国夏令时间下午 16:00 / 美国中部时间下午 17:00

9 月 25 日星期三 @ 太平洋时间上午 10:00 / 美国东部时间下午 1:00

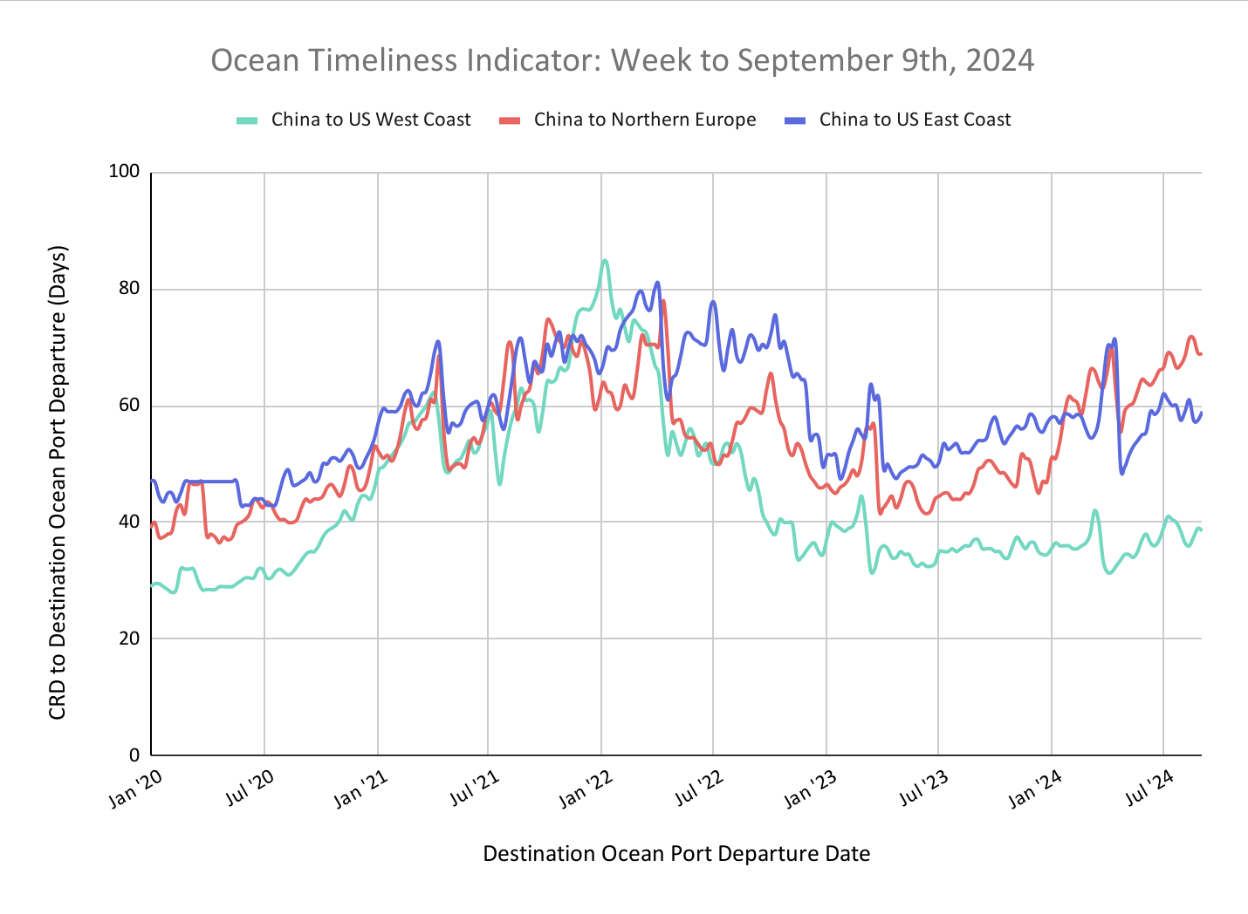

柔性海运及时性指标

中国至美国西海岸和中国至欧洲的 "海洋适时性指标 "趋于平稳,而中国至美国东海岸的 "海洋适时性指标 "则有所上升。

Week to September 9, 2024

本周,中国至美国西海岸和中国至北欧的海洋适时指数(OTI)分别稳定在38.5天和69天。同时,中国至美国东海岸从 57.5 天上升到 59 天。

有关 Flexport OTI 的问题,请直接发送电子邮件至press@flexport.com。

本报告内容仅供参考。Flexport 不对本报告中的任何内容作出保证、陈述或担保,因为这些内容是基于我们当前的信念、预期和假设,而由于可能发生的各种预期和非预期事件,我们无法对这些内容作出保证。Flexport 及其顾问或附属机构均不对因依赖本报告所载内容而以任何方式造成的任何损失承担责任。

来源于 Flexport.com