Trends To Watch

- [美国出口--海运]从美国出口委员会/美国海湾地区到亚洲的一些重要航线绕过巴拿马运河,航线正在发生变化。

- [TAWB--海洋]大流行使地中海--美国--欧洲经济区的总港对连接发生了倾斜,但对总的不同连接没有任何负面影响。例如,新奥尔良与欧洲的直航服务完全断绝,而圣约翰则被大量引入为直航港口。现货运价继续承压,目前严重低于 2019 年的水平。需求疲软和运力过剩继续影响着这一贸易的可持续性。从现在起到今年年底,市场上将会出现更多的空白航次;在 2024 年西九 52 周至西九 2 周之间,平均运力将平均减少 25-40%。预计承运商将采取一些运价措施来缓解压力。另一个消息是,巴拿马运河的情况将对跨大西洋航线到西海岸港口产生影响,但与跨太平洋航线相比,影响规模要小得多。目前只有两家航运公司宣布收取巴拿马运河附加费,尽管目前船只延误的时间仅比公布的预估运输时间多 1-2 天。

- [FEWB - Ocean] GRI 实施情况:随着运费持续走低,班轮公司正在实施普遍运价上调(GRI),以提高运价,即使没有明显的货物高峰或总体运力问题;12月上半月,班轮公司试图将运价上调300-500美元/FEU,12月下半月再上调400-600美元/FEU;在圣诞节和新年假期之前,我们预计某些特定商品可能会出现轻微的货物高峰,这也是班轮公司将运价维持到2024年的最后机会。运力/调配调整:随着 THEA FE5 服务的暂停,海洋联盟中的 CMA-CGM 承运商也调整了他们的 FAL1/FAL3,取消了 Cai Mep 和一些港口的轮换,目的是加快第一个挂靠港的 ETA,并通过其他 POL 实现运力最大化;因此削减了 16-18% 的运力。由于所有这些变化,东南亚(尤其是越南和泰国)的运力变得紧张,但与 2023 年的出口量相比,影响有限。我们预计,这种情况很快就会在几周内停止,并最终恢复正常。如果需求没有明显增加,我们可能会看到更多在最后一刻宣布的空白航班,尤其是在农历新年前后。

- [航空货运- 全球]2023年第47周,全球航空货运吨位与前一周相比下降了3%,全球平均运价上升了2%,其中北美地区因感恩节导致的下降幅度小于去年。吨位和运价因地区而异,从北美到欧洲和亚太地区明显下降,从非洲以外地区到欧洲以及从欧洲以外地区到中美洲和南美洲则有所上升。与去年同期相比,全球运量增加了 2%,其中几个地区(尤其是亚太地区)的运量显著增加,而北美和欧洲的运量则有所减少。尽管目前的平均运价比去年低 21%,但仍比 COVID 前的水平高出 42%。

请与您的客户代表联系,了解货运所受影响的详情。

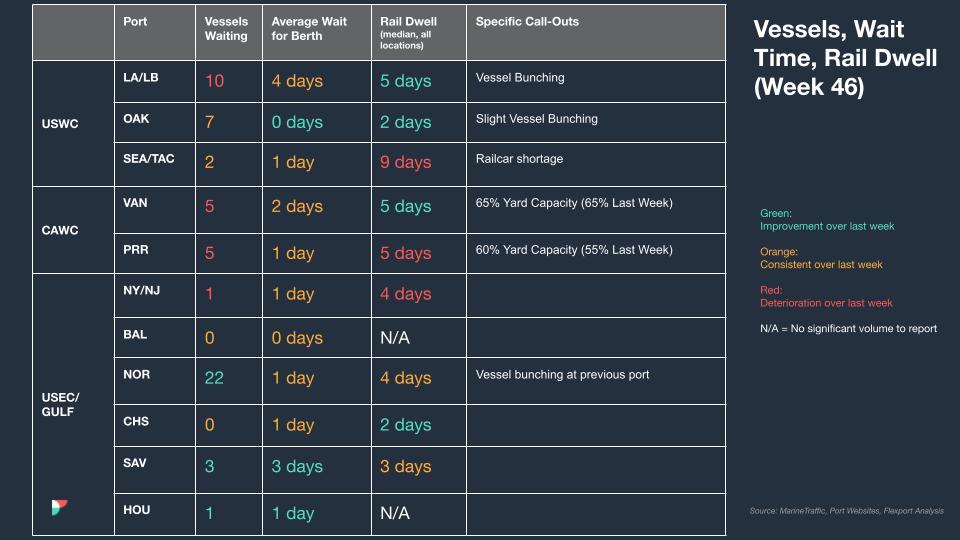

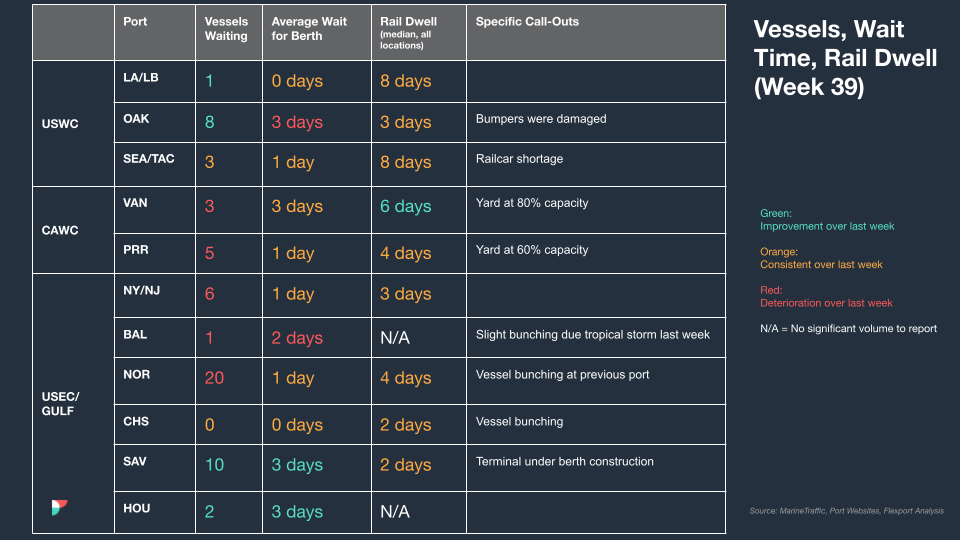

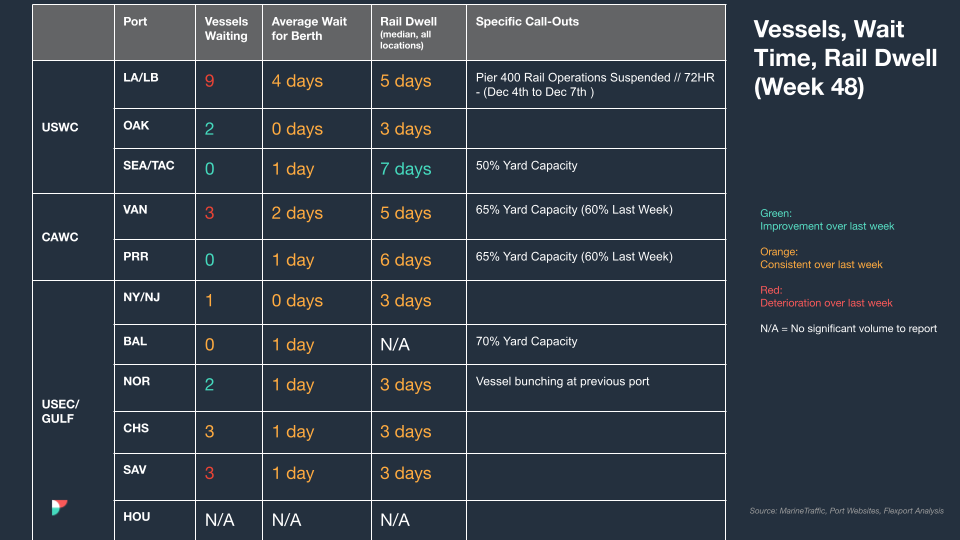

北美船舶停留时间

The Week In News

亚特兰大成为进口商重返西海岸的牺牲品

在过去一年中,亚特兰大在美国货运市场总量中所占的份额下降了 11% 以上,而加利福尼亚州安大略市场的出境卡车运输市场份额则恢复了 14% 以上。供应链转移和具有成本效益的运输市场是推动这一趋势的关键因素。大流行病期间,西海岸港口和铁路基础设施不堪重负,导致进口商将货物转向东部港口。然而,最近的挑战,包括影响巴拿马运河的干旱和扰乱苏伊士运河的中东冲突,正促使进口商返回洛杉矶和长滩港口群。

东方海外箱船在红海被无人机发射的火箭击中

在胡塞武装无人机袭击东方海外的一艘船之后,红海地区的集装箱船面临着更大的风险。4,250 TEU 的 Number 9 号货轮在也门海岸附近被火箭弹击中,导致发动机损坏和进水,随后发出求救信号。胡塞叛军命令该船停靠荷台达港,据说另一艘被俘虏的船就停靠在该港,但由于发动机受损,该船无法改变航向。尽管发生了这起事故,但这艘隶属于海洋联盟亚洲-地中海航线的船只仍继续执行其航班计划。

订单减少,11 月制造业再次下滑:制造业采购经理指数

美国供应管理协会的采购经理人指数(ISM)显示,11月份美国制造业订单仍然疲软,该指数稳定在46.7%,表明经济萎缩。ISM制造业商业调查委员会指出,该行业正处于库存枯竭的 "低端 "低谷,预计该行业将持续低迷,尤其是在新订单方面。标准普尔全球制造业采购经理人指数为 49.4,略高于 10 月份的 50.0。

来源于 Flexport.com