值得关注的趋势

[Ocean - TPEB]

- 黄金周过后,海运量有所回升,但市场总体需求与上月持平。普遍费率上调(GRI)已经撤销,海运费率已延长至 10 月底,特定航线的费率有所下调。

- 由于 ILA 罢工的影响已得到缓解,东海岸和西海岸均有空位。所有相关附加费用均已免除。

- 固定费率仍然有效,旺季附加费(PSS)仍然适用,预计将延续到黄金周之后,但会有进一步的变化。

[Ocean - FEWB]

- 承运人正在为 11 月份的 GRI 做准备。黄金周后的复苏缓慢,但由于托运人希望避免潜在的运价上涨,第 43 周和第 44 周的订舱正在增加。由于航班空白,10 月下半月的运力削减了 15%,因此舱位已满。

- 有三个联盟已经宣布 11 月份的航程空白,主要原因是船只延误和努力平衡供需,防止市场进一步崩溃。

- 黄金周假期过后,上海集装箱运价指数(SCFI)下跌了 210 美元/TEU,但如果预期中的 GRI 能够顺利实施,11 月份的运价指数可能会趋于稳定甚至上涨。

- 虽然设备短缺的情况总体上有所改善,但一些直接服务较少的装货港(POL)仍会因航线调整和空航而偶尔出现设备短缺。

[Ocean - TAWB]

- 鉴于 ILA 罢工已经结束,所有承运商都推迟了中断收费。虽然承运商仍在满负荷运营某些航线,尤其是飞往纽约的航线,但延误和拥堵已开始恢复正常。在此期间产生的积压目前估计为 2-3 周。

- 继 9 月和 10 月上调费率后,一些承运商宣布 11 月将进一步上调费率。除德国南部和内陆地区外,整个北欧和南欧的设备供应一般都不成问题。

[空中 - 全球] 2024 年 9 月 30 日星期一至 10 月 6 日星期日(第 40 周):

- 即期汇率上涨:9 月 30 日至 10 月 6 日,全球航空货运即期运价上涨至每公斤 2.84 美元,为 2024 年最高,周涨幅为+1%。这主要得益于亚太地区(周环比+1%)、非洲(周环比+2%)以及中美洲和南美洲(周环比+5%)运价的上涨。

- 吨位下降:全球总吨位下降了-5%,主要原因是亚太地区总吨位下降了-7%,这与中国的黄金周假期有关。中东和南亚(MESA)(-9% WoW)、欧洲(-4% WoW)和北美(-3% WoW)的原产地吨位也有所下降。

- 亚太地区内部运输影响:亚太地区内部运输量环比下降了-14%,主要原因是除中国以外的亚太地区内部运输量下降了-21%。这占亚太地区环比下降 7% 的 68%,解释了全球吨位下降的 56%。

- 东、南非地区的表现:尽管东、南非地区的起运吨位环比下降了 9%,但该地区的航空货运量却同比增长了 8%,运价也同比增长了 54%。东、南非地区受到地区性海运干扰和航班改道的影响,其中北美货运量环比下降 13%,是造成环比下降的最大因素。

来源: Worldacd.com

请与您的客户代表联系,了解货运所受影响的详情。

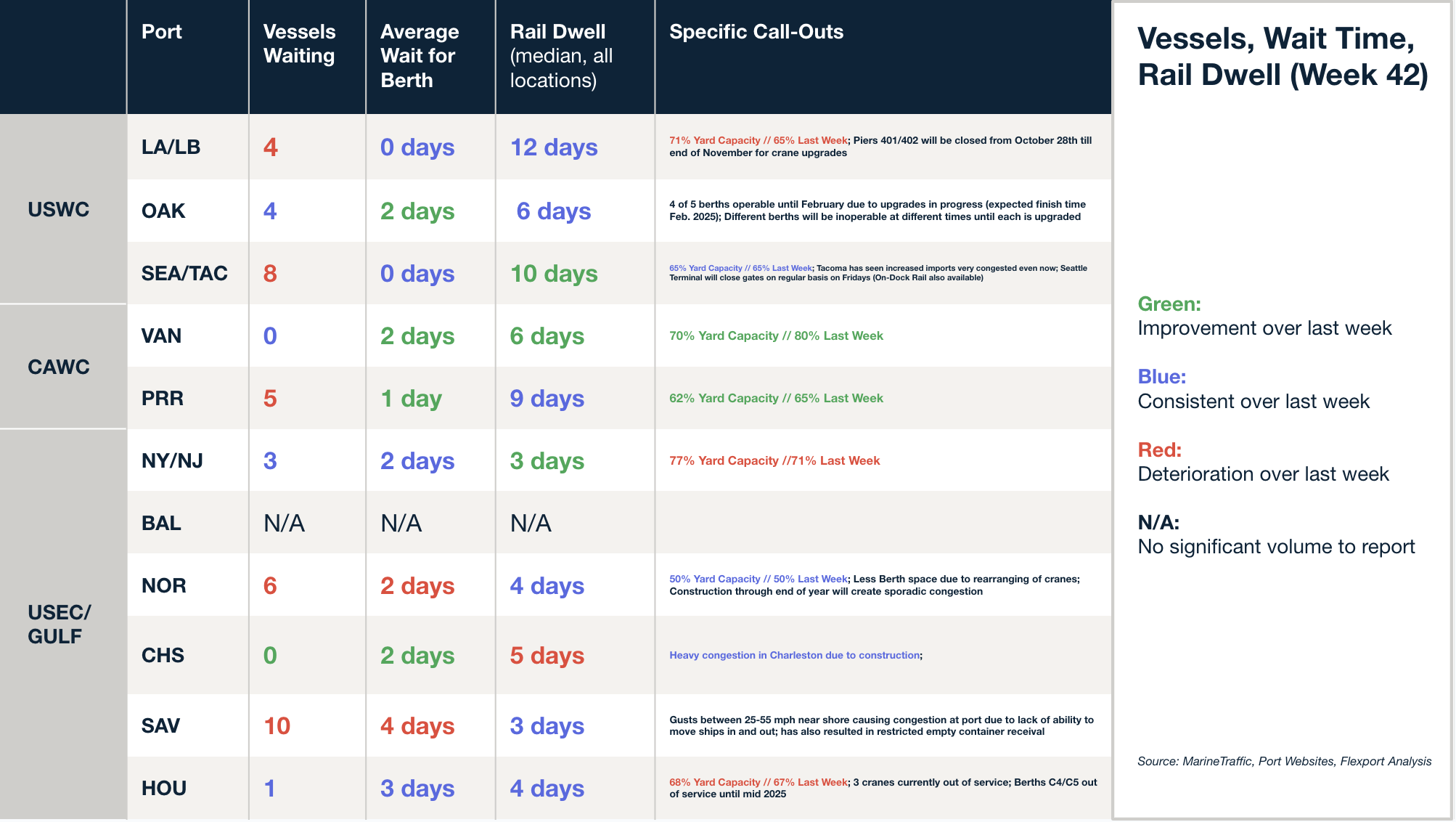

北美船舶停留时间

本周新闻

最近一项针对消费者、零售商和供应链高管的调查显示,通货膨胀是购物者和企业在进入假日购物季时最关心的问题。为了应对物价上涨,消费者开始提早计划购物,并优先考虑优惠和折扣。零售商的对策是增加销售、折扣和灵活的付款方式,同时采用新技术来优化运营和降低成本。

Flexport 首席执行官 Ryan Petersen 谈假日购物和供应链

Flexport 首席执行官 Ryan Peterson 谈到,由于感恩节和圣诞节之间的购物时间较短,再加上港口罢工和飓风等干扰因素,零售商在这个假日季节面临着挑战。他指出,许多零售商库存过剩,因为他们为可能更长时间的罢工做了过多准备,很可能导致打折以转移产品。

供应链问题,包括产能限制、价格上涨和劳动力短缺,预计将继续影响零售商。消费者的行为也发生了变化,他们越来越倾向于电子商务和更快的送货速度。通胀上升和经济不确定性促使消费者对价格更加敏感。

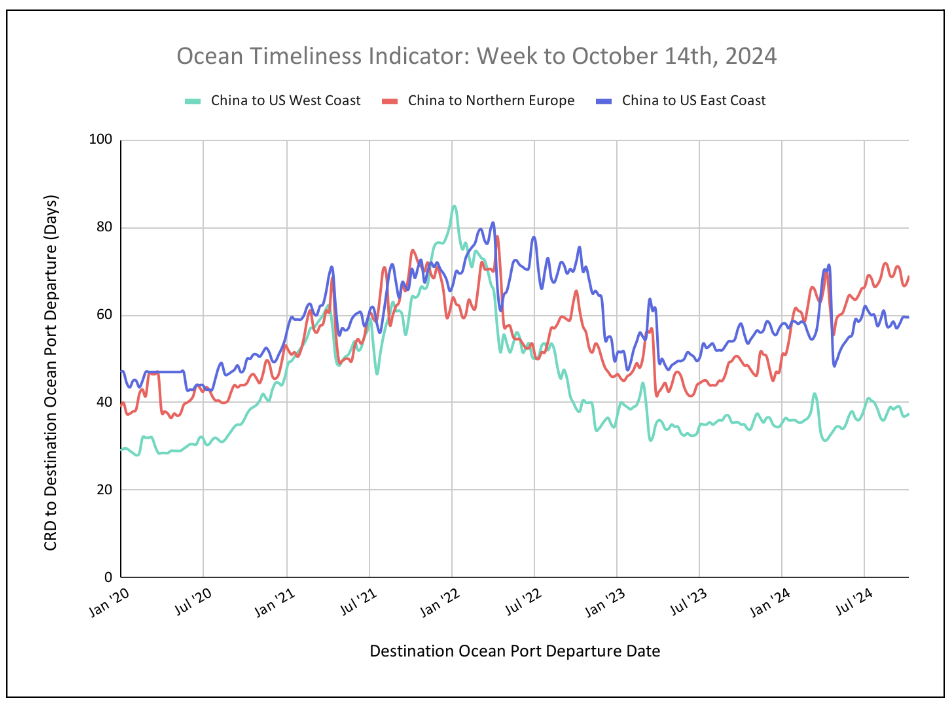

柔性海运及时性指标

中国至美国西海岸的 OTI 略有上升,中国至北欧的 OTI 大幅上升。中国至美国东海岸的航线保持不变。

Week to October 14, 2024

本周,中国至美国西海岸的海洋适时指标(OTIs)略有上升,从37天上升到37.5天。与此同时,中国至北欧的适时指数大幅上升,从 67 天上升到 69 天。而中国至美国东海岸则没有任何变化,仍为 59.5 天。

有关 Flexport OTI 的问题,请直接发送电子邮件至press@flexport.com。

本报告内容仅供参考。Flexport 不对本报告中的任何内容作出保证、陈述或担保,因为这些内容是基于我们当前的信念、预期和假设,而由于可能发生的各种预期和非预期事件,我们无法对这些内容作出保证。Flexport 及其顾问或附属机构均不对因依赖本报告所载内容而以任何方式造成的任何损失承担责任。