值得关注的趋势

感恩节快乐

在此,我们对您一如既往的信任和支持表示感谢。在这个瞬息万变的世界里,供应链行业也不例外--从不断变化的贸易政策到动荡的货运市场和劳资纠纷。我们的使命很简单:让每个人都能轻松实现全球贸易。废话不多说,让我们进入今天的内容。

[关税观察]

- 11 月 25 日星期一,美国当选总统唐纳德-特朗普通过 Truth Social 宣布,他计划在上任后立即征收全面关税。在上任第一天,特朗普打算对来自墨西哥和加拿大的所有产品征收 25% 的关税,同时对来自中国的产品征收 10% 的关税。

- 特朗普表示,关税是他解决毒品(尤其是芬太尼)和非法移民跨越美国边境流动问题的战略的一部分。"他说:"墨西哥和加拿大都有绝对的权利和权力来轻松解决这个酝酿已久的问题。"现在是他们付出巨大代价的时候了。在另一篇文章中,他还指责中国向美国走私芬太尼。

- 这些拟议关税可能与特朗普本人于 2020 年签署生效的贸易协定《美国-墨西哥-加拿大协定》(USMCA)相冲突,该协定在很大程度上促进了三国间的免税贸易。

- 想知道这些关税对您的企业意味着什么以及如何保持领先地位吗?阅读我们的实时博客,了解最新更新、见解和可行策略。

[Ocean - TPEB]

- 浮动利率:西海岸的房价仍在可控范围内,尤其是西南太平洋地区和西北太平洋地区的房价仍在可控范围内。与此同时,东海岸和墨西哥湾沿岸的房价在 12 月中旬之前的全套服务支持下保持稳定。

- 承运商关注焦点:承运商正在为东海岸航线可能于 12 月 1 日生效的全面费率上调(GRI)做准备,这有待最终确认。西海岸的费率正在延长,不会立即调整。

- 旺季附加费(PSS):从 12 月 1 日起,西海岸航线将初步降低旺季附加费,而东海岸或墨西哥湾沿岸航线现阶段没有计划进行调整。

[Ocean - FEWB]

- 需求波动:11 月下半月的需求略有回升,原因是人们对即将到来的 12 月全球报告倡议(GRI)充满期待。预计 12 月下半月将因欧洲的假日季节而趋于稳定。

- 12 月份全球运价指数:承运商宣布 12 月份全球运价指数为每标准箱 6,000 美元至 6,200 美元,并将根据船舶预测进行主动调整。预计会有一些下调。

- 上海集装箱运价指数(SCFI)走势:SCFI 在第 48 周小幅下跌了 31 美元/TEU,反映出 11 月下半月的 FAK 延期。随着 12 月份 GRI 的生效,预计 SCFI 将在第 49 周和第 50 周反弹。

- 设备供应:据报道,中国主要港口偶尔会出现设备短缺的情况,但仍在可控范围内。对于那些需要提前预计出发时间(ETD)或特定服务/运输时间的确定舱位的旅客,可选择溢价服务。

[Ocean - TAWB]

- 需求水平:北欧和南欧的需求依然旺盛,西地中海的活动更加频繁。希望在 1 月 15 日前抵达的客户会优先选择较早的航班。

- 空白航行的影响:第 47-52 周的空白航行计划造成了积压,因为它无法完全满足对提前航行的更多需求。

- 设备可用性:设备水平总体良好,但内陆地区有一些例外,这些地区的设备主要通过运输工具运输。

- 费率稳定:大多数航空公司 12 月份的费率保持稳定,北欧和南欧都延续了 11 月份的趋势。

[Air - Global] 2024 年 11 月 11 日星期一至 11 月 17 日星期日(第 46 周):

- 欧洲至美洲运价飙升:受严重拥堵和圣保罗 GRU 临时货物禁运的影响,两周内巴西和南美的即期运价分别飙升了 57% 和 36%。受冬季航班运力减少和感恩节需求的推动,两周内飞往美国的跨大西洋航线运价上涨了 33%。

- 全球即期汇率趋势:全球即期运价环比增长 +4%,同比增长 +25%,反映出主要地区需求强劲,运力紧张。中东和南亚的运价依然保持高位(同比增长 73%)。

- 亚太地区保持稳定:亚太地区至欧洲的票价上涨了 11%(中国),而美国航线的票价则下降了 4%。提前规划缓和了旺季的波动,避免了运力的大幅紧缩。

- 欧洲始发地:在高载运率和季节性需求的推动下,欧洲运价环比上涨了 10%,达到每公斤 2.71 美元,目前环比上涨了 23%。

- 市场驱动因素:航空公司运力减少、节假日需求激增以及主要枢纽拥堵等运营干扰因素推动了运价上涨。亚洲有效的运力规划正在缓解全球机票价格的大幅上涨。

来源: Worldacd.com

请与您的客户代表联系,了解货运所受影响的详情。

北美船舶停留时间

本周新闻

美国当选总统唐纳德-特朗普承诺对墨西哥、加拿大和中国征收高额关税,这表明他打算贯彻自己的竞选言论。他宣布对从墨西哥和加拿大进口的所有商品征收 25% 的关税,并对中国商品征收 10% 的关税,理由是对贩毒、非法移民和芬太尼生产的担忧。这些措施可能会破坏 USMCA 贸易协定(该协定在 2022 年促进了 1.8 万亿美元的贸易),并提高消费价格。

洛杉矶港在 10 月份处理了 905,000 个集装箱,比去年增加了 25%,因为企业在其他港口可能的关税上调和劳动力中断之前抢先进口货物。长滩港的吞吐量也接近历史最高水平,两个港口共处理了 950,303 个进口集装箱。由于消费需求旺盛以及对关税和劳工问题的担忧,预计这一旺季延长的部分激增将持续到今年。洛杉矶港有望在 2024 年底达到 1000 万标准箱的吞吐量。

承运商警告说,随着欧盟将碳税的征收范围从 2024 年的 40% 扩大到 70% 的承运商排放量,排放交易体系(ETS)附加费将在 2025 年大幅上涨。新的 FuelEU Maritime 法规要求承运商从 2025 年 1 月 1 日起使用更昂贵的低排放燃料,这将加剧 ETS 成本的增加。排放交易计划采用 "总量控制与交易 "制度,要求承运商购买欧盟配额,用于排放以欧盟为起点或终点的航程中产生的二氧化碳。到 2026 年,承运商将对这些航程产生的排放量承担 100% 的责任。

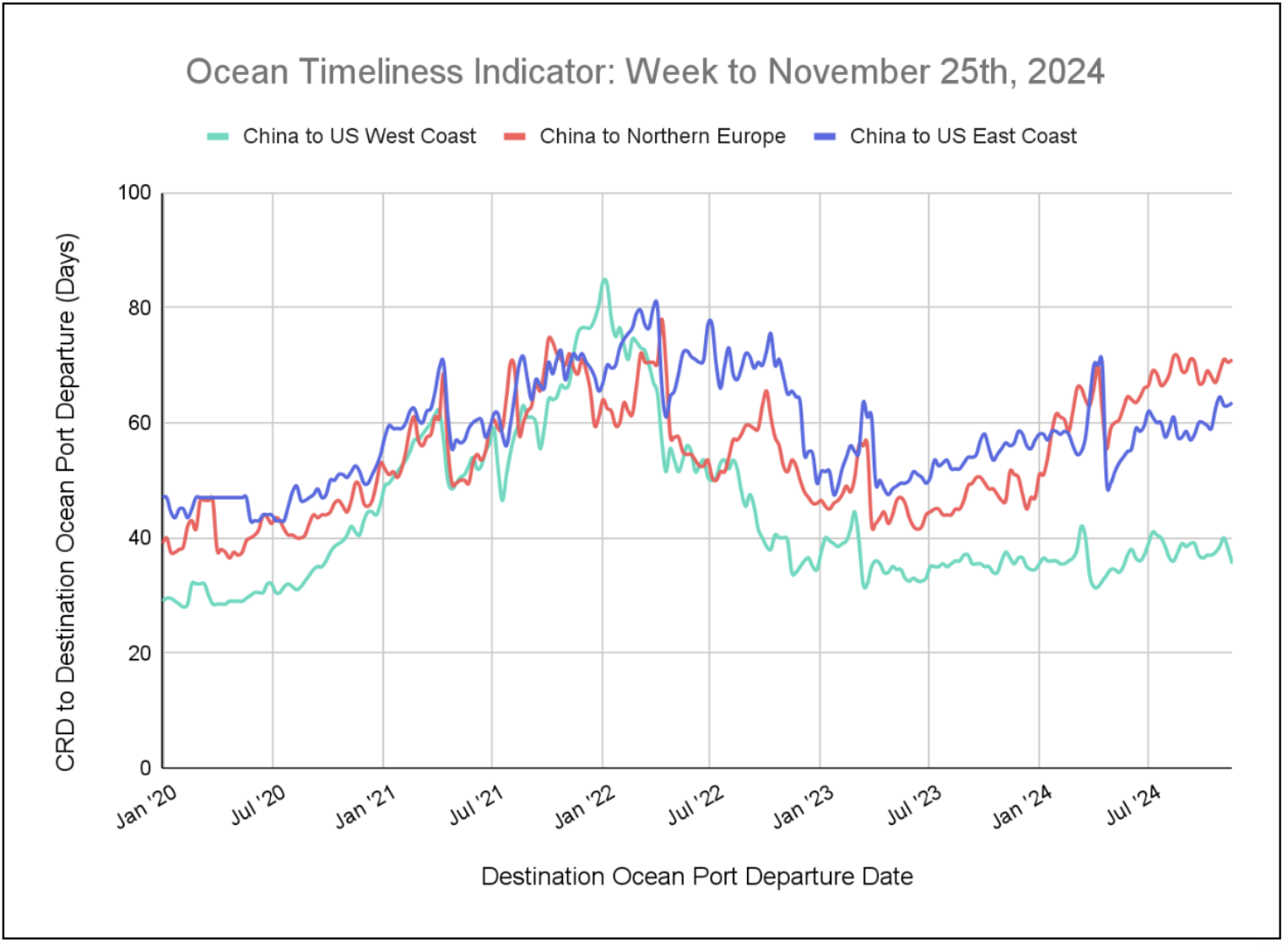

柔性海运及时性指标

__本周,中国至美国西海岸的 Flexport OTI 下降,而中国至北欧和中国至美国东海岸的 Flexport OTI 继续逐步上升。__

Week to November 25, 2024

本周,中国至美国西海岸的海洋适时指标(OTI)有所下降,从38天降至35.5天。与此同时,中国至北欧和中国至美国东海岸的海洋适时指数各增加了 0.5 天,分别从 70.5 天增至 71 天和 63 天增至 63.5 天。

有关 Flexport OTI 的问题,请直接发送电子邮件至press@flexport.com。

本报告内容仅供参考。Flexport 不对本报告中的任何内容作出保证、陈述或担保,因为这些内容是基于我们当前的信念、预期和假设,而由于可能发生的各种预期和非预期事件,我们无法对这些内容作出保证。Flexport 及其顾问或附属机构均不对因依赖本报告所载内容而以任何方式造成的任何损失承担责任。

来源于 Flexport.com